")

Rendimento marginale: la chiave per comprendere meglio la capitalizzazione composta e il suo impatto sugli investimenti

- Information

- Fondi, ETF e Indici 2027 hits

- Prima pubblicazione: 01 Dicembre 2024

«Amo la periferia più della città. Amo tutte le cose che stanno ai margini».

Carlo Cassola

In questo ultimo capitolo del nostro percorso di analisi degli indici di mercato, ci addentriamo in un aspetto fondamentale della performance finanziaria, troppo spesso trascurato: l'impatto del rendimento marginale sugli investimenti di lungo termine.

Dopo aver esaminato l'evoluzione, la costruzione, le varie tipologie di indici e le loro differenze di performance, nonché le differenze tra rendimenti Price e Total Return, è arrivato il momento di approfondire i meccanismi matematici che governano la crescita del capitale nel tempo.

Vedremo come variazioni percentuali nei rendimenti annualizzati, all'apparenza modeste, possano tradursi in differenze sostanziali nel lungo periodo. Esploreremo il funzionamento della capitalizzazione composta, l'importanza di ottimizzare i costi di gestione e l'impatto di fattori esterni come inflazione e tassazione.

L'obiettivo è fornire agli investitori gli strumenti analitici necessari per valutare l'efficienza dei propri portafogli e comprendere appieno il potenziale di crescita dei loro investimenti nel tempo.

Indice

- Introduzione

- La capitalizzazione composta

- L'effetto esponenziale del tempo e del rendimento

- L'importanza di ogni punto percentuale di rendimento e di ogni anno in più

- Il rendimento marginale

- The arithmetic of investment expenses

- Come massimizzare il rendimento finale

- Investire con ETF in leva: un'arma in più o uno strumento pericoloso?

- L'impatto dell'inflazione

- L'impatto fiscale

- Ma è davvero possibile investire nel lungo periodo?

- Conclusioni

1. Introduzione

«Understanding both the power of compound interest and the difficulty of getting it is the heart and soul of understanding a lot of things».

Charlie Munger

Nel mondo degli investimenti, è facile lasciarsi affascinare da strategie sofisticate o rendimenti eccezionali.

Ma c'è un elemento, all’apparenza modesto, che può fare una grande differenza nel lungo periodo: il rendimento marginale.

Questo articolo esplora l’impatto sorprendente che piccole variazioni percentuali possono avere sul capitale di un investitore nel tempo. Immaginate di poter aumentare il vostro rendimento anche solo dell'1% all'anno.

Sembra poco, vero?

Non è detto. Un incremento dell'1%, infatti, può generare effetti ben più significativi di quanto si immagini, specialmente quando l’orizzonte temporale dell’investimento è di lungo termine.

Nella nostra analisi, non ci limiteremo a parlare di numeri. Esamineremo i molteplici fattori che influenzano il rendimento marginale: dalla scelta degli strumenti finanziari ai costi di gestione, dall'impatto dell'inflazione agli effetti della tassazione.

Esploreremo in dettaglio i possibili benefici e gli elevati rischi associati all'utilizzo della leva negli investimenti.

Vedremo perché la scelta di ETF che reinvestono automaticamente i proventi può rivelarsi determinante e capiremo quanto le commissioni possano erodere i rendimenti nel tempo.

Ci avvarremo di un paper di William Sharpe del 2012 per esplorare un concetto fondamentale ma poco noto: il "Terminal Wealth Ratio" (TWR).

Questo indicatore ci aiuterà a comprendere l’effetto cumulativo dei costi e come un risparmio che oggi sembra insignificante possa trasformarsi in una differenza sostanziale nel patrimonio futuro.

Il nostro intento è fornire una nuova prospettiva sugli investimenti, ricordando che, proprio come nella vita, anche in finanza sono spesso i dettagli a fare la differenza.

2. La capitalizzazione composta

«Compounding is the magic of investing».

Jim Rogers

La capitalizzazione composta è un concetto matematico semplice ma dal potenziale straordinario.

Immagina di investire 100 euro in un conto deposito che offre un rendimento annuo del 5%. Al termine del primo anno, il tuo capitale sarà cresciuto a 105 euro, con un guadagno di 5 euro.

Il secondo anno, guadagnerai il 5% non solo sui 100 euro iniziali, ma anche sui 5 euro guadagnati nel primo anno. Alla fine del secondo anno, avrai quindi 110,25 euro.

Questo processo si ripete anno dopo anno: il rendimento si aggiunge al capitale, che cresce su una base progressivamente maggiore. La crescita accelera con il passare del tempo e, dopo 10 anni, i tuoi 100 euro iniziali si saranno trasformati in circa 163.

Se invece di reinvestirli avessi prelevato i 5 euro di rendimento ogni anno, dopo 10 anni avresti accumulato soltanto 150 euro: i 100 euro iniziali più 50 euro di rendimenti, ottenuti semplicemente moltiplicando 5 euro per 10 anni.

A questo punto, potresti pensare che la differenza di 13 euro in 10 anni non sia particolarmente significativa, trattandosi solo del 13% in più. Non lasciarti ingannare: più avanti vedremo perché questa differenza, nel lungo termine, possa diventare molto rilevante.

La capitalizzazione composta consiste nell'accumulo progressivo di capitale attraverso il reinvestimento sistematico dei rendimenti che, a loro volta, generano nuovi guadagni. Questo meccanismo è così potente che – almeno così si dice – Einstein l’avrebbe definito "l’ottava meraviglia del mondo".

La formula matematica della capitalizzazione composta è:

\begin{equation} A=P\times\left(1+\frac{r}{n}\right)^{nt} \end{equation}

Ogni parametro gioca un ruolo determinante:

A = Capitale finale (Accrued amount).

P = Capitale iniziale (Principal amount).

r = Tasso di interesse o rendimento (rate of return o interest rate).

n = Numero di periodi di capitalizzazione in un’unità di tempo.

t = Tempo, il fattore più potente: più lungo è l'orizzonte temporale, maggiore sarà l'effetto della capitalizzazione.

Riprendiamo l’esempio precedente e calcoliamo il capitale finale utilizzando la formula:

\begin{equation} A=P\times\left(1+\frac{r}{n}\right)^{nt}=100\times\left(1+\frac{5%}{1}\right)^{1\times2}=\ 100\ \times\left(1,05\right)^2=100\times1,1025=110,25 \end{equation}

In questo caso, poiché il tasso del 5% viene capitalizzato annualmente, n = 1.

Se lo stesso tasso venisse capitalizzato semestralmente (n = 2), la formula diventerebbe:

\begin{equation} A=P\times\left(1+\frac{r}{n}\right)^{nt}=100\times\left(1+\frac{5%}{2}\right)^{2\times2}=\ 100\ \times\left(1,025\right)^4=100\times1,1038=110,38 \end{equation}

Come si può osservare, il capitale finale è aumentato. Più frequente è la capitalizzazione, maggiore sarà l’accumulo nel tempo.

Con una capitalizzazione mensile (n = 12), otteniamo:

\begin{equation} A=P\times\left(1+\frac{r}{n}\right)^{nt}=100\times\left(1+\frac{5%}{12}\right)^{12\times2}=\ 100\ \times\left(1,00417\right)^{24}=100\times1,1049=110,49 \end{equation}

Grazie al limite notevole:

\begin{equation} \lim\limits_{n \to \infty}{\left(1+\frac{1}{n}\right)^n=e} \end{equation}

quando n tende all’infinito, arriviamo alla formula della capitalizzazione continua:

\begin{equation} A=P\times\lim\limits_{n \to \infty}{\left(1+\frac{r}{n}\right)^{nt}=P\times}e^{rt}=100×e^{0,05\times2}=100\times1,1052=110,52 \end{equation}

La differenza fondamentale sta nel tipo di crescita: mentre la capitalizzazione semplice genera una crescita lineare, quella composta produce una crescita esponenziale.

La crescita esponenziale della capitalizzazione composta permette anche a investimenti modesti di trasformarsi in somme considerevoli nel lungo periodo.

La sua forza risiede nella capacità di generare rendimenti non solo sul capitale iniziale, ma anche sugli utili già accumulati, innescando un effetto valanga che accelera progressivamente la crescita del patrimonio.

3. L'effetto esponenziale del tempo e del rendimento

")

«Il più grande difetto della razza umana è la nostra incapacità di comprendere la funzione esponenziale».

Albert Allen Bartlett

Nella crescita del capitale a lungo termine, due elementi risultano determinanti: il tasso di crescita annuale composto (CAGR) e la durata dell'investimento.

Combinati con un periodo sufficientemente esteso, anche piccoli incrementi del CAGR possono generare un impatto considerevole sul capitale finale.

Questo meccanismo, noto come effetto esponenziale della capitalizzazione composta, è stato già illustrato nel capitolo precedente, ma assume particolare rilevanza nelle strategie di investimento a lungo termine, come quelle pensionistiche.

L'investimento è un'arte che unisce scienza, pazienza e coraggio. Mentre spesso l'attenzione si concentra su grandi capitali o su strategie sofisticate, ciò che spesso sfugge è che sono i piccoli cambiamenti, nel rendimento e nella durata dell'investimento, a produrre l'impatto più significativo.

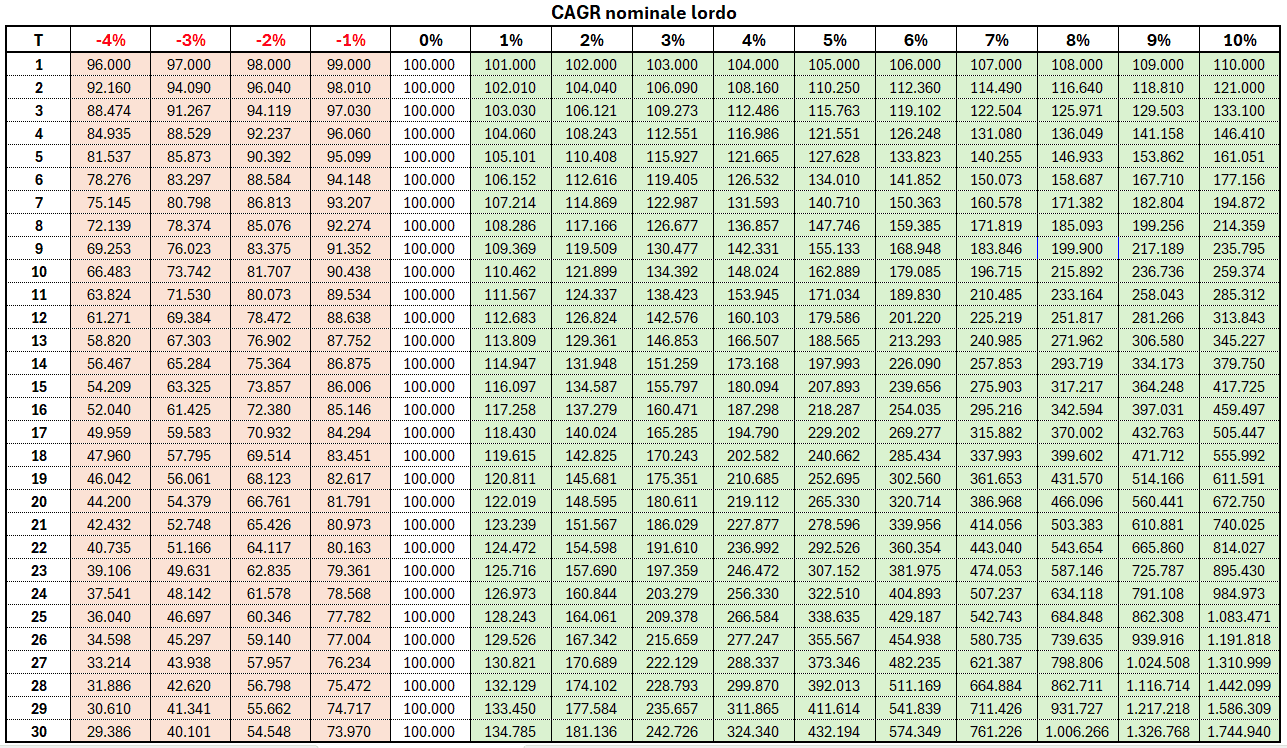

La tabella seguente illustra l'evoluzione di un investimento iniziale di 100.000 euro, considerando diverse combinazioni di tasso di rendimento annuale composto (CAGR) e durata dell'investimento:

Evoluzione di un investimento di 100.000 euro in base al CAGR e al numero di anni (range del CAGR dal -4% al +10% e periodi di investimento da 1 a 30 anni).

I dati mostrano chiaramente come il tempo sia un alleato fondamentale dell'investitore. La combinazione di un orizzonte temporale lungo e un buon tasso di rendimento può trasformare un capitale iniziale modesto in una somma importante.

Questo principio ribadisce l'importanza di iniziare a investire il prima possibile, resistendo poi alla tentazione di decisioni avventate basate sulle fluttuazioni di breve termine.

4. L'importanza di ogni punto percentuale di rendimento e di ogni anno in più

")

«All it takes is one teacher – just one – to save us from ourselves and make us forget all the others».

Daniel Pennac

Come illustrato nella tabella precedente, ogni incremento marginale dell'1% nel CAGR può avere un impatto sostanziale sul capitale finale, soprattutto su orizzonti temporali estesi.

Ad esempio, investendo 100.000 euro per 20 anni con un CAGR del 5%, il capitale finale sarà di 265.330 euro. Con un CAGR del 6%, lo stesso capitale cresce fino a 320.714 euro.

Questo incremento dell’1% nel rendimento genera quindi un guadagno aggiuntivo di oltre 55.000 euro.

Aumentare il CAGR, tuttavia, non è un'operazione semplice. Per ottenere rendimenti superiori, è necessario investire in asset più rischiosi, come un portafoglio prevalentemente azionario.

Questa scelta comporta una maggiore volatilità, drawdown più ampi e underwater period più lunghi, rendendo necessaria una più elevata tolleranza al rischio da parte dell’investitore.

Il CAGR non è l’unica leva azionabile per incrementare il capitale finale: l’altra, forse ancora più importante, è il tempo.

L'estensione della durata dell'investimento amplifica considerevolmente gli effetti della capitalizzazione composta. Ad esempio, mantenendo un CAGR del 5% ma prolungando l'investimento da 20 a 30 anni, il capitale finale cresce da 265.330 euro a 432.194 euro.

Il tempo si rivela così un potente alleato per l’investitore paziente.

Estendere la durata dell’investimento di altri 5, 10 o più anni non è facile. Si tratta di un lungo periodo che richiede di rinunciare alla disponibilità del capitale e di resistere alla tentazione di reagire alle fluttuazioni di mercato, mantenendo fermo l’investimento per l’arco di tempo previsto.

Sia l’incremento del rendimento attraverso investimenti più rischiosi, sia l'estensione del periodo di investimento, richiedono disciplina e ferma determinazione nel perseguire l’obiettivo prefissato.

È un percorso impegnativo, ma coloro che mantengono il proprio portafoglio nel tempo ottengono i rendimenti offerti dai mercati finanziari nel lungo termine: un traguardo al quale la maggior parte degli investitori non riesce neppure ad avvicinarsi.

5. Il rendimento marginale

")

«Investi per il lungo periodo. Non essere né troppo avido né troppo timoroso».

Shelby M. C. Davis

Sebbene molti investitori comprendano il principio della capitalizzazione composta, pochi si rendono conto che una variazione dell'1% nel CAGR non ha sempre lo stesso impatto: più alto è il CAGR, maggiore sarà l'effetto di un incremento marginale sul capitale finale.

Questo principio è controintuitivo e merita un approfondimento.

Riprendendo l’esempio della tabella, investire 100.000 euro al 2% per 10 anni genera un capitale finale di 121.899 euro. Con un CAGR al 3%, lo stesso investimento raggiunge i 134.392 euro, con una differenza di 12.493 euro.

Osservando la questione da un’altra prospettiva, possiamo affermare che il costo di una riduzione dell’1% nel CAGR, passando dal 3% al 2%, equivale a 12.493 euro.

Questo significa che se un investitore scegliesse un fondo comune di investimento con un CAGR del 2% al netto di commissioni di gestione dell'1%, il costo effettivo di queste commissioni dopo 10 anni sarebbe di 12.493 euro, circa il 12,5% del capitale iniziale.

Ma attenzione: questo costo aumenta quando le stesse commissioni di gestione si applicano a un fondo con un CAGR più elevato.

Ad esempio, mantenere invariate le commissioni su un fondo dal CAGR lordo del 5% genera un costo di 14.865 euro, pari a quasi il 15% del capitale iniziale. Con un CAGR lordo dell’8%, il costo sale a 17.630 euro, equivalente al 17,63% del capitale iniziale.

Il costo effettivo per l'investitore, quindi, non dipende solo dalla percentuale delle commissioni di gestione, ma anche dal rendimento dell'investimento.

A questo punto, sorge spontaneo chiedersi se il costo delle commissioni cresca in modo ancora più marcato quando la durata dell'investimento si allunga. La risposta è affermativa.

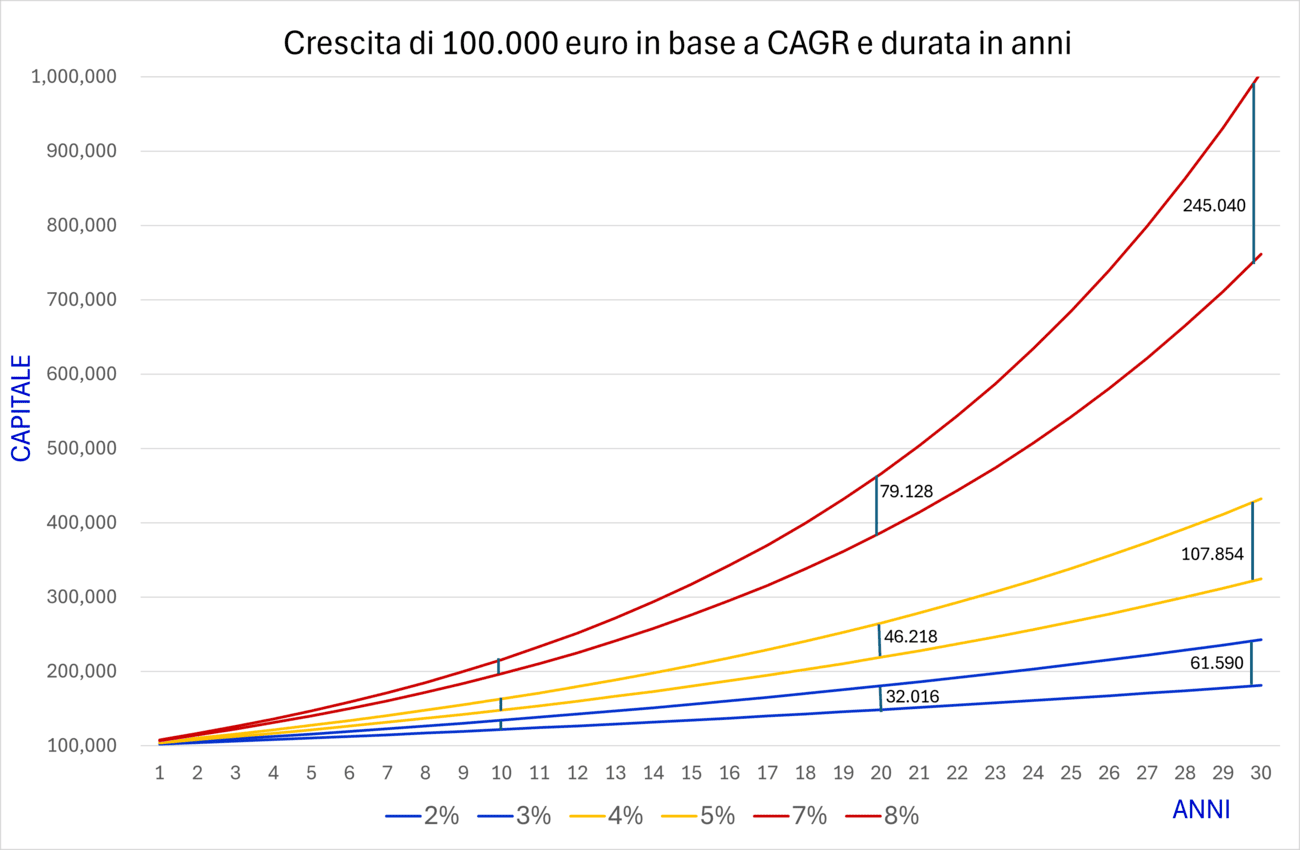

Estendendo la durata dell'investimento a 20 anni, il costo dell’1% di commissioni diventa:

- CAGR 3%: 32.016 euro. La durata dell’investimento è raddoppiata, ma il costo supera il doppio dei 12.493 euro su 10 anni.

- CAGR 5%: 46.218 euro. Il costo è triplicato rispetto a prima.

- CAGR 8%: 79.128 euro. Il costo è quattro volte e mezzo superiore a quello su 10 anni.

Con un orizzonte temporale di 30 anni, l’1% di commissioni comporta un costo di:

- CAGR 3%: 61.590 euro. La durata dell’investimento è triplicata, ma il costo quintuplica rispetto ai 10 anni.

- CAGR 5%: 107.854 euro. Il costo supera di sette volte quello dei 10 anni.

- CAGR 8%: 245.040 euro. Il costo è quasi quattordici volte superiore a quello su 10 anni.

In sintesi, una riduzione dell’1% nel CAGR ha un impatto variabile: più elevato è il CAGR, maggiore è il costo nominale per l’investitore.

Questo costo, inoltre, cresce in modo più che proporzionale all'aumentare del periodo di investimento, amplificando l'effetto complessivo delle commissioni nel lungo termine.

Alla luce di queste considerazioni, è evidente come anche solo l’1% di costi annuali possa incidere notevolmente sul rendimento finale di un investimento. Sebbene possa apparire una percentuale modesta, questo 1% può erodere sensibilmente il capitale accumulato nel tempo.

Osserviamo quanto discusso graficamente:

Si può notare come le differenze siano relativamente contenute dopo 10 anni, ma diventino molto più marcate dopo 20 e 30 anni. I valori numerici specifici del decimo anno non sono indicati per limiti di spazio nel grafico, ma sono rappresentati dai piccoli segmenti verticali.

Nella realtà, la crescita del capitale non segue un andamento così regolare e privo di volatilità. Un grafico reale presenterebbe una forte variabilità, con trend al rialzo e al ribasso e oscillazioni rilevanti.

In ogni caso, con un CAGR su 10, 20 e 30 anni pari a quello ipotizzato, l'impatto dell'1% di costi annuali resterebbe quello illustrato nel grafico.

In sostanza, il costo marginale dell’1% su un capitale di 100.000 euro, apparentemente “costante” se espresso in termini percentuali, può generare un impatto nominale variabile in base al CAGR e alla durata dell’investimento.

Per esempio:

- Il primo anno, l’1% corrisponde a un costo di 1.000 euro, indipendentemente dal CAGR.

- Al trentesimo anno, con un CAGR del 10% ridotto al 9% a causa della commissione dell’1%, il costo raggiunge i 418.172 euro.

Finora abbiamo esaminato un costo totale dell’1%, comprensivo di commissioni di gestione e consulenza. Tuttavia, commissioni dell’1% “tutto compreso” sono poco diffuse nel mercato italiano, dove molti investitori – spesso inconsapevolmente – pagano commissioni medie intorno al 2%.

È quasi superfluo sottolineare come commissioni del 2% amplifichino notevolmente gli effetti negativi su un investimento a lungo termine.

Vale la pena calcolare come, per effetto di commissioni del 2%, un CAGR del 3%, 5% o 8% si riduca rispettivamente all'1%, 3% o 6%, con un impatto considerevole sul capitale finale.

Se il 2% può sembrare elevato, è importante sapere che esistono strumenti finanziari che applicano commissioni annuali del 4-5% o superiori. Non è un’esagerazione: molti investitori stanno attualmente pagando queste percentuali, probabilmente senza neppure esserne consapevoli.

Questo dà ancora più significato alle parole di Jack Bogle: “The miracle of compounding returns has been overwhelmed by the tyranny of compounding costs” (Il miracolo dei rendimenti composti è sopraffatto dalla tirannia dei costi composti).

Il miracolo della capitalizzazione composta può manifestarsi solo nel lungo periodo ma, in presenza di costi eccessivi, tale miracolo non si realizzerà, nemmeno se l'investitore rimanesse sul mercato per decenni.

6. The arithmetic of investment expenses

")

«L'aritmetica ha un grande potere nell'elevare la mente costringendola a ragionare intorno a numeri astratti».

Platone

Le analisi fin qui presentate trovano riscontro negli studi di importanti economisti degli ultimi decenni.

Particolarmente rilevante è l'articolo di William Sharpe del 2012: The arithmetic of the investment expenses.

In questo lavoro, Sharpe esamina l'impatto dei costi di gestione sui rendimenti degli investimenti a lungo termine.

La sua analisi dimostra come variazioni apparentemente modeste nelle commissioni possano determinare differenze sostanziali nel capitale finale accumulato, specialmente su orizzonti temporali estesi come quelli dei piani pensionistici.

Il fulcro dell'analisi di Sharpe è il “Terminal Wealth Ratio (TWR)” , o Rapporto di Ricchezza Finale, un indicatore che misura in modo immediato l’effetto cumulativo dei costi nel tempo.

Attraverso il TWR, Sharpe evidenzia come i fondi a basso costo, quali gli ETF, superino sistematicamente le performance di quelli più costosi, a prescindere dalla durata dell’investimento.

Numerosi dati e studi confermano questa conclusione, identificando il TWR come uno dei più attendibili indicatori predittivi di performance nei fondi comuni d’investimento.

Sharpe contesta apertamente la convinzione che i costi più elevati della gestione attiva trovino giustificazione nella possibilità di rendimenti superiori. La sua analisi statistica dimostra come individuare gestori capaci di battere il mercato stabilmente, al netto dei costi, sia un'impresa “altamente improbabile”.

Inoltre, Sharpe definisce le commissioni della gestione attiva “sorprendentemente alte” rispetto alle alternative passive, mettendo in discussione il reale valore aggiunto dei gestori attivi.

Un elemento distintivo della sua ricerca è l'utilizzo delle simulazioni col metodo Monte Carlo, che illustrano la variabilità dei risultati legati a diversi livelli di rischio e strutture di costo.

Questo metodo permette agli investitori di valutare non solo gli scenari medi, ma l'intero spettro dei possibili esiti, offrendo una prospettiva più completa dei rischi e delle opportunità.

L’articolo di Sharpe non è una critica fine a sé stessa, ma promuove un approccio più consapevole e orientato al lungo termine.

Sharpe conclude esortando gli investitori a prestare massima attenzione alle commissioni e a valutare con occhio critico se i potenziali rendimenti dalla gestione attiva giustifichino costi più elevati.

Questo messaggio assume particolare rilevanza in un'epoca in cui la pianificazione finanziaria di lungo termine è diventata essenziale per un numero crescente di persone.

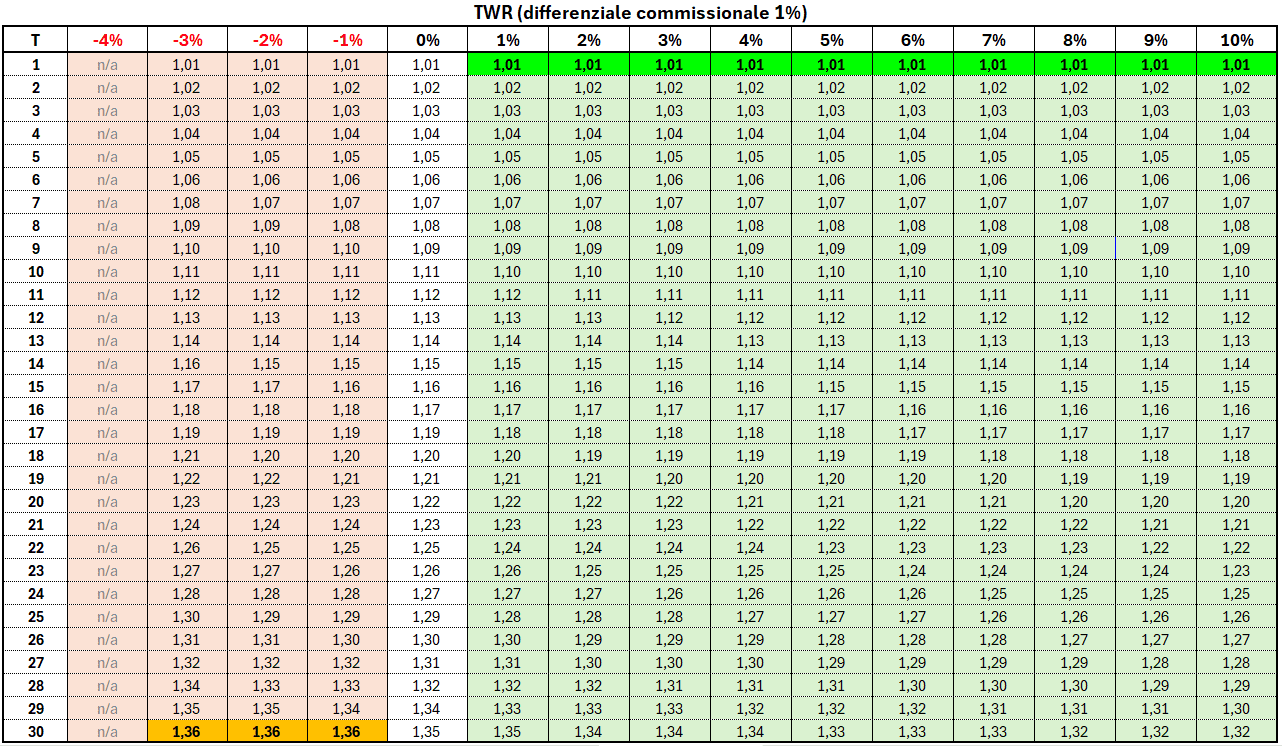

Le conclusioni di Sharpe confermano quanto analizzato in precedenza. La tabella seguente presenta il TWR calcolato sui nostri dati in presenza di un differenziale commissionale dell’1%:

Un TWR di 1,15 indica che l'investimento con costi inferiori dell'1% ha generato un capitale finale superiore del 15% rispetto all'investimento più oneroso.

Possiamo trovare un TWR di 1,15 negli investimenti di 14 anni di durata, con CAGR (al lordo delle commissioni dell'1%) compresi tra −2% e 3%, e di investimenti quindicennali con CAGR tra il 5% e il 10%.

La tabella include anche CAGR negativi fino al −3%, dove si osserva il TWR più elevato.

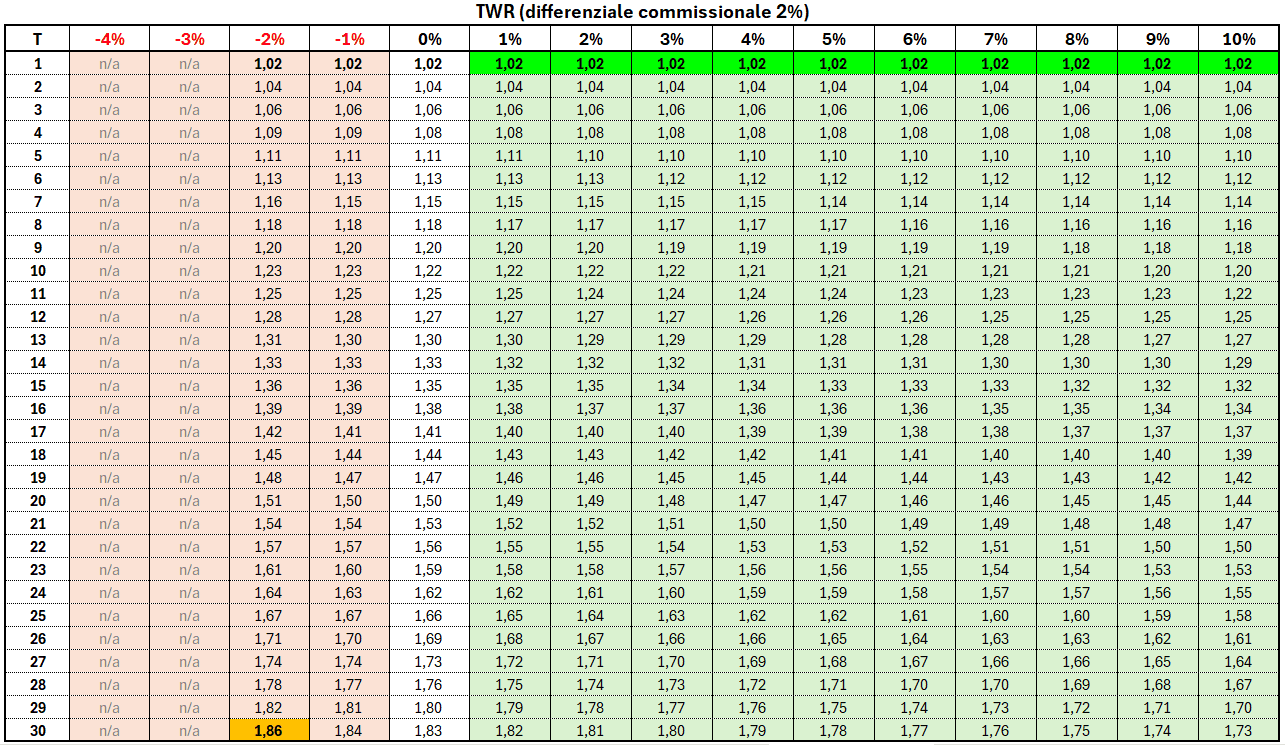

Esaminiamo ora la tabella del TWR calcolata sui nostri dati considerando un differenziale commissionale del 2%:

In questo scenario, i TWR assumono valori notevolmente più elevati. In particolare, si può osservare un TWR pari a 1,15 già in investimenti della durata di soli 7 anni, quando il CAGR è compreso tra il −1% e il 4%.

Possiamo osservare come:

- Su investimenti decennali, i TWR si attestano mediamente intorno a 1,21.

- Su un orizzonte ventennale, i TWR raggiungono circa 1,48.

- Su periodi di trent'anni, i TWR toccano una media di circa 1,79, con il picco massimo in corrispondenza di un CAGR del −2%.

Come rileva Sharpe nel suo studio, il TWR, nonostante sia un indicatore poco diffuso, risulta particolarmente efficace nel mostrare l’impatto delle commissioni negli investimenti finanziari.

I dati confermano che commissioni elevate incidono in modo sproporzionato sugli investimenti a lungo termine, rendendo il TWR uno strumento prezioso per valutare i costi di gestione e il loro effetto cumulativo sul capitale finale.

7. Come massimizzare il rendimento finale

")

«The purpose of human life and the sense of happiness is to give the maximum what the man is able to give».

Alexander Alekhine

In questo capitolo, esploreremo i passi essenziali per massimizzare il rendimento finale di un portafoglio finanziario, quantificando l'incremento potenziale ottenibile attraverso ciascuno di essi.

Adotteremo un approccio strutturato, articolato in tre passaggi fondamentali che ogni investitore dovrebbe valutare per ottimizzare i propri risultati.

Per "massimizzare" non intendiamo semplicemente investire in un ETF azionario globale mantenendolo per sempre: benché questa possa essere una strategia valida, raramente rappresenta la soluzione ideale per la maggioranza degli investitori.

Ogni strategia, infatti, deve essere adattata ai vincoli, agli obiettivi e, entro certi livelli, alle preferenze di chi investe.

La nostra idea di massimizzazione considera quindi una gestione attenta e personalizzata, che rispecchi le esigenze e le aspettative individuali.

Analizzeremo ciascun passaggio in dettaglio, evidenziando come ogni elemento contribuisca a migliorare il rendimento finale, permettendo agli investitori di raggiungere i propri obiettivi finanziari con maggiore efficienza.

1. Ottimizzazione del portafoglio

Il primo passo per massimizzare il rendimento finale è l’analisi e l’ottimizzazione del portafoglio esistente. Un portafoglio gravato da costi eccessivi dovrà essere reso più efficiente.

Ma quand'è che i costi si possono considerare troppo elevati?

In questa fase, l'attenzione si concentra sui costi di gestione degli strumenti finanziari, mentre i costi di consulenza verranno trattati più avanti.

Il metodo più immediato è confrontare questi costi con quelli degli strumenti finanziari a gestione passiva, come gli ETF classici, che replicano indici di mercato molto noti, come MSCI World, ACWI, S&P 500 o Bloomberg Global Aggregate Bond, caratterizzati da regole di ribilanciamento ben definite e privi di algoritmi assimilabili a quelli di una gestione attiva.

Dobbiamo perciò escludere gli ETF "a gestione attiva" che, nonostante rappresentino un segmento di mercato in forte espansione, comportano costi più elevati e non sempre giustificati.

L’efficienza degli ETF classici non deriva solo dai costi contenuti, ma anche dalla diversificazione: includendo centinaia o migliaia di strumenti finanziari, riducono significativamente il rischio specifico.

Un aspetto chiave dell’ottimizzazione del portafoglio è anche la revisione della asset allocation. Il portafoglio deve infatti riflettere un livello di rischio adeguato al profilo dell'investitore:

- Un portafoglio troppo prudente potrebbe non generare rendimenti sufficienti a raggiungere gli obiettivi prefissati.

- Un portafoglio troppo rischioso potrebbe spingere l'investitore a liquidare le posizioni prematuramente durante le fasi di ribasso dei mercati.

Quale incremento del CAGR possiamo ottenere con l'ottimizzazione del portafoglio?

Il risultato dipende dalla situazione di partenza, ma un buon parametro di riferimento è il risparmio sui costi di gestione. Ad esempio, ridurre le commissioni medie dal 2% allo 0,2% comporta un incremento atteso del CAGR dell'1,8%.

In generale, attraverso l'ottimizzazione dei costi e dell'asset allocation, è ragionevole attendersi un aumento del CAGR di almeno l'1%.

2. Utilizzo di strumenti ad accumulazione dei proventi

Per massimizzare il rendimento finale, è essenziale adottare una strategia Total Return, che prevede il reinvestimento sistematico di cedole e dividendi nel portafoglio.

Questo approccio si concretizza nell'utilizzo di strumenti finanziari ad accumulazione, ideali per chi sta costruendo il proprio capitale e non necessita di flussi periodici per le spese correnti.

Abbiamo approfondito l’importanza di riconsiderare i rendimenti Total Return nell’articolo linkato.

I vantaggi principali degli strumenti ad accumulazione sono i seguenti:

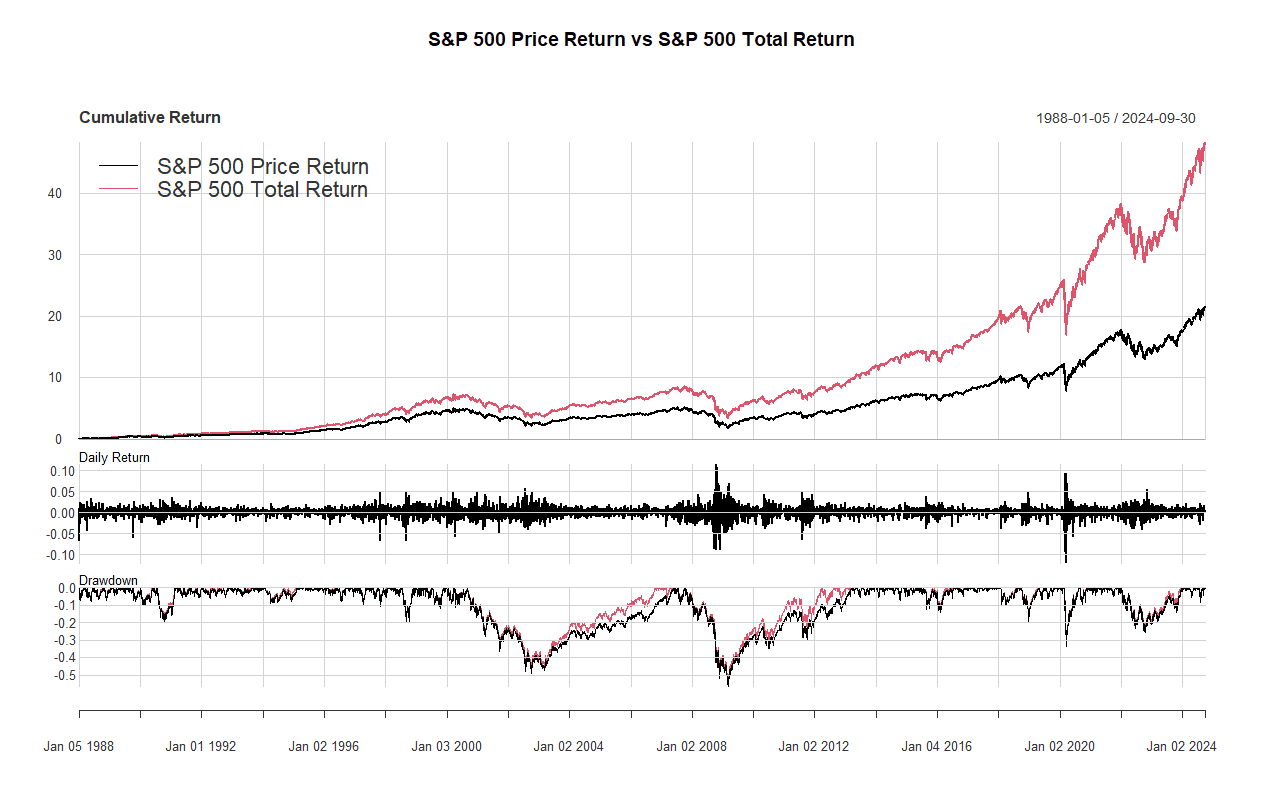

- Capitalizzazione composta. Il reinvestimento automatico dei proventi amplifica la crescita del capitale nel tempo. Ad esempio, dall’inizio del 1988 al 30 settembre 2024, il CAGR dell’indice S&P 500 Price Return è stato dell’8,61%, mentre quello del Total Return ha raggiunto il 10,89%:

Questa differenza del 2,28% nel CAGR ha generato rendimenti cumulati significativamente diversi: 4.826,18% per lo S&P 500 Total Return contro 2.151,50% del Price Return.

Un dato interessante è che tale performance è stata conseguita con identica variabilità: entrambi gli indici hanno registrato una volatilità del 17,68%.

Il grafico evidenzia il notevole impatto di un CAGR addizionale del 2,28% su un CAGR già elevato: si noti che la scala dell'asse Y va moltiplicata per 100, quindi un valore di 20 equivale a un rendimento del 2.000%!

- Gestione semplificata del portafoglio. L'accumulazione automatica dei proventi elimina la necessità di interventi da parte dell'investitore. Gli strumenti a distribuzione, invece, pongono due alternative:

- Utilizzare i proventi per le spese, limitando il CAGR a quello dell’indice Price Return.

- Reinvestire manualmente i proventi, affrontando potenziali inefficienze fiscali.

Quale incremento del CAGR si può ottenere utilizzando strumenti ad accumulazione?

Per quantificare il rendimento recuperabile utilizzando strumenti ad accumulazione anziché a distribuzione, possiamo riferirci al valore medio annuo dei dividendi azionari e delle cedole obbligazionarie. Come evidenziato per l’S&P 500, il dividend yield medio annuo negli ultimi 37 anni è stato del 2,28%.

Per valutare il rendimento aggiuntivo nel comparto obbligazionario, possiamo analizzare il differenziale tra la versione a distribuzione e quella ad accumulazione di uno stesso ETF obbligazionario.

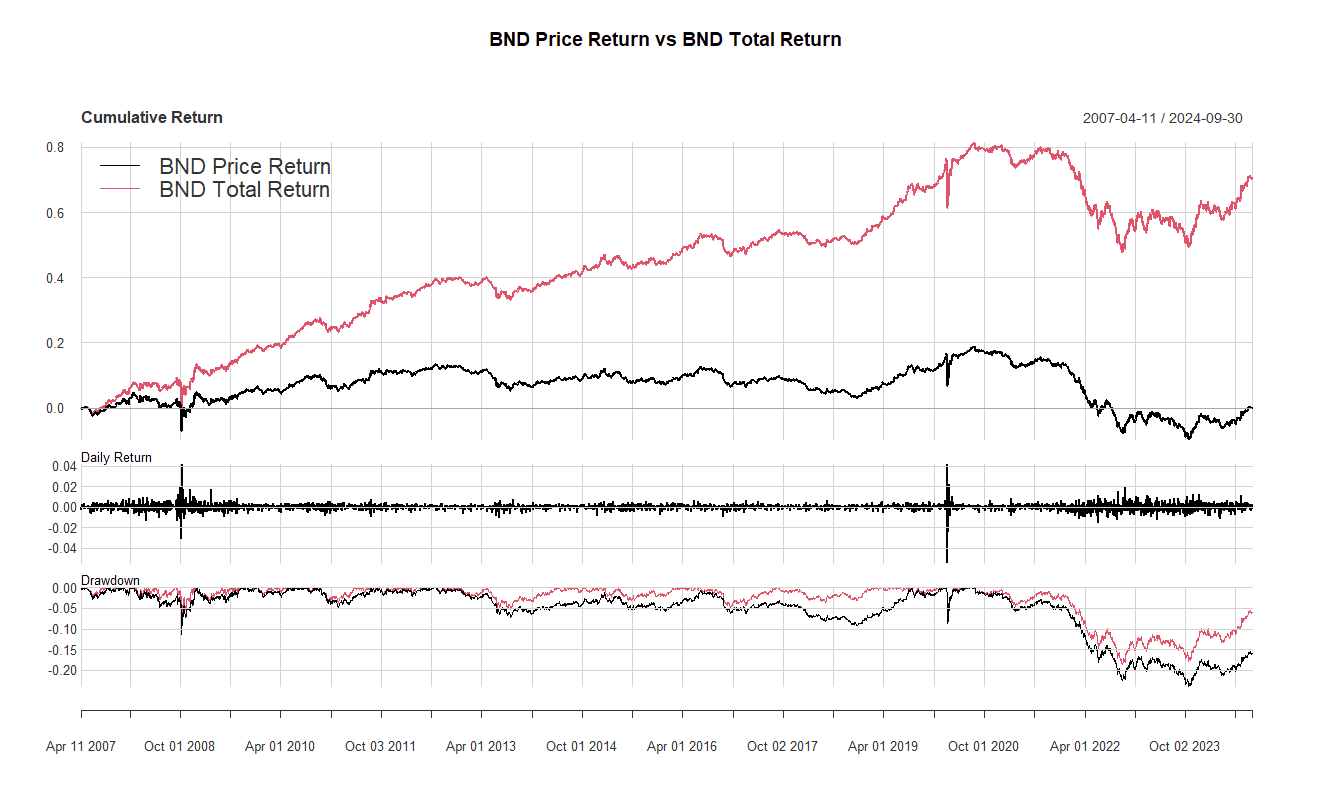

A tal fine, abbiamo utilizzato l’ETF statunitense BND, che investe in obbligazioni diversificate a tasso fisso con distribuzione periodica dei proventi.

La serie storica dei prezzi "Adjusted Close" (comprensiva del reinvestimento delle distribuzioni) copre il periodo dall’11 aprile 2007 al 30 settembre 2024.

Ecco il grafico dei rendimenti Price Return e Total Return:

Le differenze appaiono più marcate rispetto allo S&P 500, nonostante la serie storica del BND si estenda per soli 17 anni, meno della metà del periodo considerato per l'indice azionario.

Il CAGR del BND Price Return si è attestato a −0,01%, mentre quello del Total Return ha raggiunto il 3,10%.

La mancata capitalizzazione delle cedole ha dunque comportato una perdita di rendimento del 3,10% annuo.

In questi 17 anni, l'investitore ha percepito le cedole, godendo quindi di un flusso di rendimenti. Tuttavia, utilizzando questi proventi invece di reinvestirli, non ha beneficiato dell'effetto della capitalizzazione composta.

Questo si traduce in una perdita di oltre il 3% di CAGR. Pertanto, nella fase di costruzione del patrimonio l'utilizzo di strumenti a distribuzione risulta inefficiente per l'ottimizzazione dei rendimenti.

È importante precisare che questa logica non si applica quando i proventi periodici servono per le proprie necessità, come nella fase di decumulo o quando si desidera generare un reddito dall'investimento.

Sebbene l'aspetto psicologico sia determinante, una maggiore consapevolezza dei costi e delle opportunità perse potrebbe aiutare a superare queste potenziali resistenze e a valutare soluzioni più efficienti.

Chi opta per un portafoglio a distribuzione deve perciò considerare una riduzione del CAGR almeno del 2%-2,50%.

3. Il costo della consulenza

L’industria finanziaria si distingue per essere pressoché l'unica a calcolare in modo ricorrente le proprie commissioni come percentuale del patrimonio del cliente.

Negli altri ambiti professionali, il costo della consulenza si determina in base agli obiettivi e all'impegno necessario, misurato in ore o giornate di lavoro. Il settore finanziario, invece, applica quasi sempre una percentuale annua sul patrimonio gestito.

Nella consulenza non indipendente, il cliente spesso non vede alcuna commissione esplicita per il servizio ricevuto, specialmente quando si utilizzano strumenti finanziari dai costi elevati e non sempre chiari.

Non sorprende quindi che il 65% degli investitori italiani ritenga, erroneamente, di non pagare alcuna commissione di consulenza.

Nella consulenza indipendente, il costo è più trasparente ed esplicito. Le commissioni variano, generalmente, tra l'1,5% per i patrimoni più piccoli e lo 0,4% per quelli più grandi. Sono costi che richiedono un'attenta valutazione e, quando possibile, vanno ottimizzati.

Se la riduzione delle commissioni di gestione è sempre vantaggiosa, la scelta di rinunciare alla consulenza richiede una riflessione più ampia.

La gestione autonoma degli investimenti – il cosiddetto fai-da-te – in assenza di adeguate competenze può rivelarsi rischiosa o addirittura dannosa. D'altra parte, per chi ha un reale interesse e la determinazione necessaria per gestire il proprio portafoglio, il fai-da-te può rappresentare una valida alternativa.

Anzi, in presenza delle giuste condizioni, la gestione in prima persona può dimostrarsi una delle scelte finanziarie più efficaci.

Affidarsi a un consulente finanziario limitatamente alla fase iniziale, per i primi 2-3 anni, è un'altra importante decisione che merita di essere vagliata con cura.

È quindi importante valutare il proprio livello di preparazione:

- La mancanza di adeguate conoscenze può generare perdite ben superiori alle commissioni di consulenza. Gli errori dovuti all'inesperienza possono risultare più onerosi persino dell'utilizzo di prodotti finanziari costosi.

- Acquisire le competenze necessarie richiede un significativo investimento di tempo ed energie. È un percorso individuale, necessario per comprendere i meccanismi degli investimenti. Non esistono scorciatoie: serve il giusto tempo per capire, considerando anche il costo-opportunità di questo impegno.

In conclusione, una gestione autonoma consapevole può incrementare il CAGR atteso di circa l'1% annuo.

4. Tutto compreso, di quanto possiamo far crescere il cagr?

L'adozione di strumenti finanziari economici, efficienti e ad accumulazione, combinata con una gestione autonoma del portafoglio, può generare un incremento del CAGR atteso tra il 3% e il 5%.

Un miglioramento del rendimento che può apparire modesto può generare effetti straordinari nel lungo periodo.

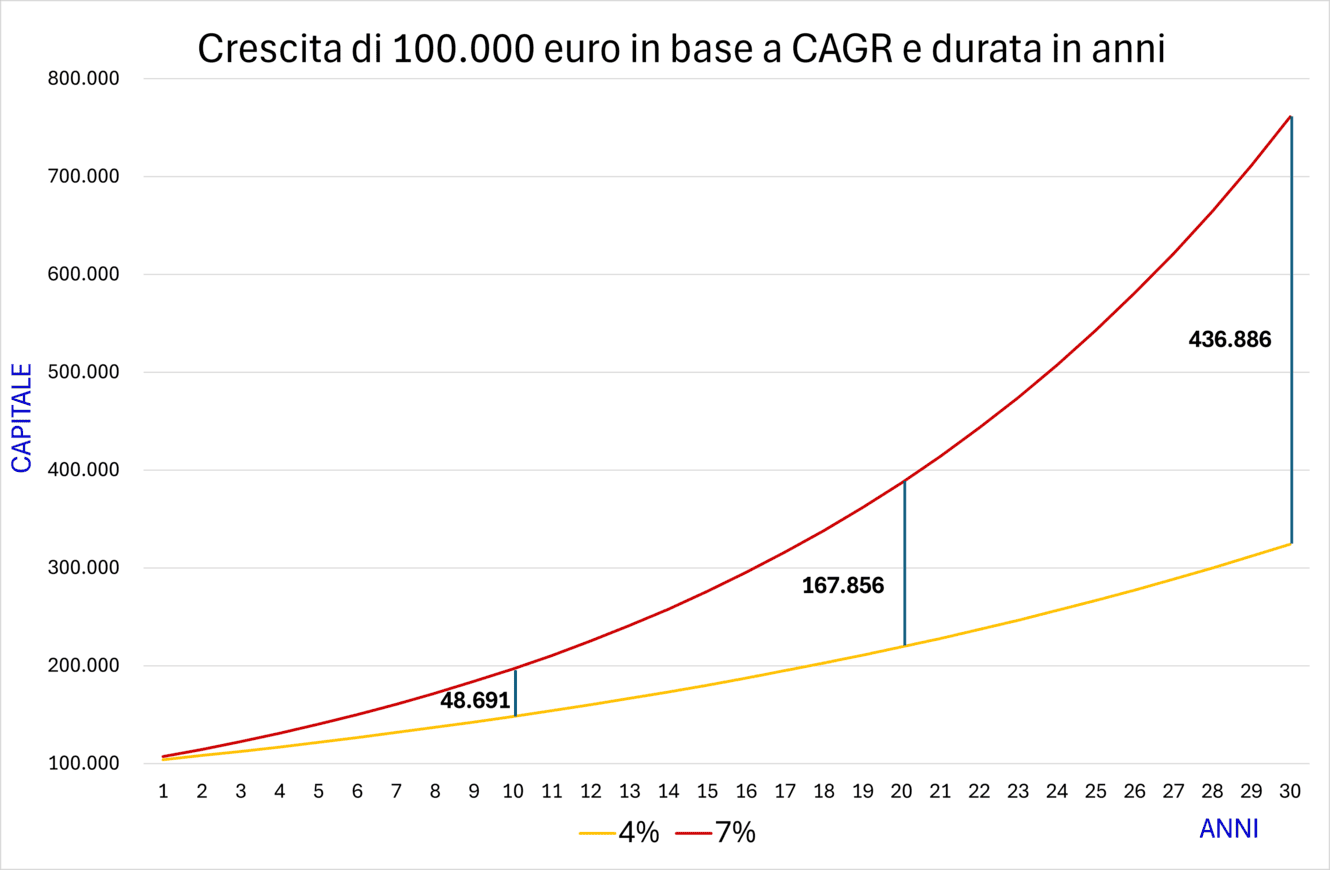

Il grafico seguente mostra l'impatto di un incremento del CAGR dal 4% al 7%:

Analizziamo le differenze su diversi orizzonti temporali.

Su un investimento iniziale di 100.000 euro, dopo 10 anni il divario raggiunge 48.691 euro. Questa cifra, apparentemente contenuta, rappresenta in presenza di commissioni una diminuzione di quasi il 50% del rendimento potenziale nel decennio.

L'effetto si amplifica notevolmente su orizzonti temporali più estesi: come mostra il grafico, a 20 e soprattutto 30 anni le differenze diventano rilevanti.

Va sottolineato che queste cifre crescono sia all'aumentare del CAGR, sia con incrementi superiori al 3%. In scenari di rendimenti più elevati, quindi, l'impatto positivo risulta ancora più marcato.

Un aumento del CAGR del 3-5%, quindi, non è solo un dato teorico, ma un obiettivo raggiungibile attraverso scelte oculate e una maggiore attenzione ai costi. Il tempo, ancora una volta, si rivela il migliore alleato per amplificare i benefici di queste decisioni.

Ciò che può apparire quasi insignificante se considerato isolatamente – un singolo punto percentuale di risparmio, ad esempio – diventa essenziale nel quadro complessivo del processo di investimento.

8. Investire con ETF in leva: un'arma in più o uno strumento pericoloso?

")

«In addition to magnifying losses as well as gains, leverage carries an extra risk on the downside that isn’t offset by accompanying upside: the risk of ruin».

Howard Marks

Disclaimer: questo capitolo analizza le caratteristiche e il funzionamento degli ETF a leva, strumenti finanziari complessi che comportano rischi elevati di perdita del capitale investito. Gli ETF a leva sono adatti esclusivamente a investitori esperti, con un'approfondita comprensione dei meccanismi di mercato e un'alta tolleranza al rischio. I dati e gli esempi presentati hanno esclusivamente scopo illustrativo e non costituiscono in alcun modo una raccomandazione di investimento. Le performance passate non sono indicative dei risultati futuri. Prima di investire in ETF a leva, è fondamentale comprenderne appieno i rischi e valutare attentamente la propria situazione finanziaria e i propri obiettivi di investimento. Si consiglia di consultare un professionista qualificato per una consulenza personalizzata.

Nel nostro percorso di analisi del rendimento marginale, abbiamo esplorato diverse strategie per recuperare preziosi punti di CAGR.

A completamento di questa analisi, merita particolare attenzione un'ulteriore strategia, più controversa ma potenzialmente efficace: la leva finanziaria.

La leva finanziaria consente di amplificare i rendimenti di un investimento attraverso l'utilizzo di capitale preso in prestito. Sebbene questo approccio comporti rischi significativi – come vedremo in dettaglio – un suo utilizzo consapevole può contribuire a incrementare il rendimento complessivo del portafoglio nel lungo periodo.

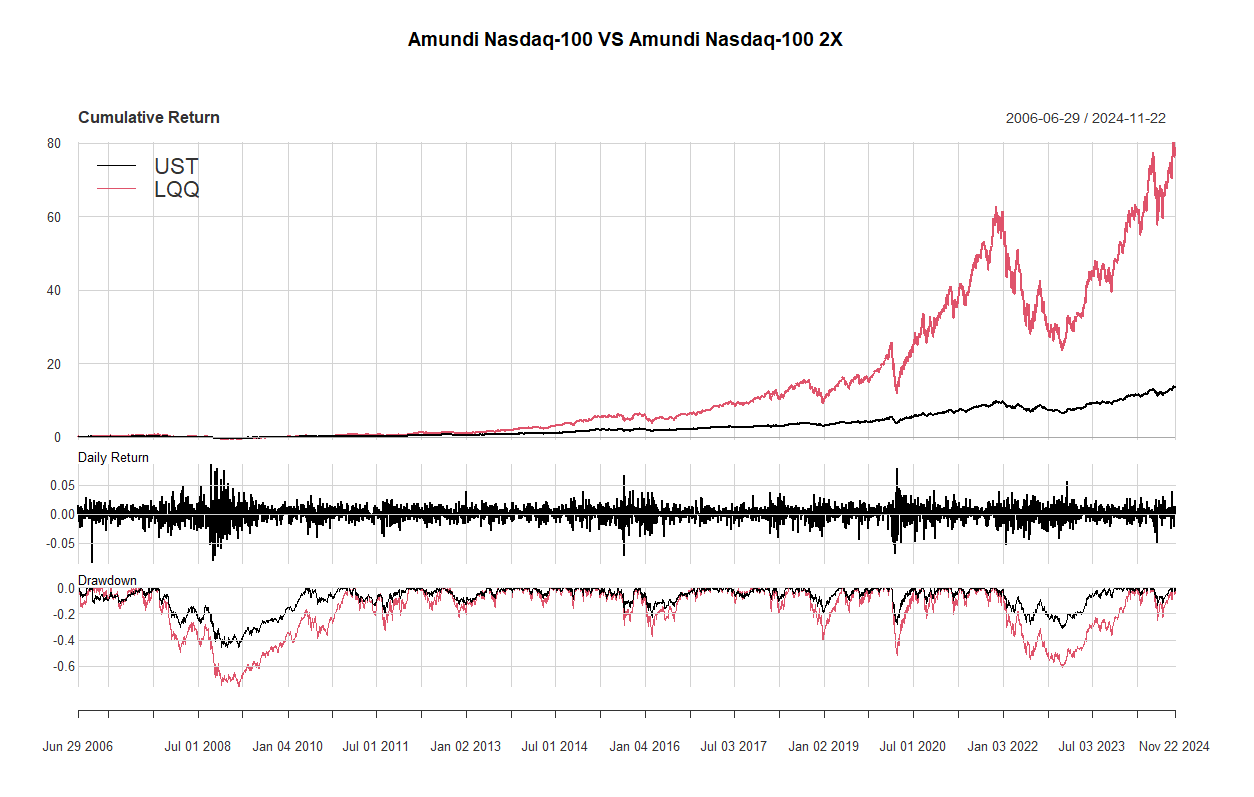

Per comprenderne meglio l’impatto, analizziamo due ETF che replicano l'indice Nasdaq-100:

- UST: un ETF che replica l'indice con un rapporto 1:1 (ovvero assenza di leva).

- LQQ: un ETF che punta a replicare il doppio del rendimento giornaliero dell'indice.

Dal lancio di LQQ nel giugno 2006 fino al 21 novembre 2024 – un periodo di poco più di 18 anni – le performance dei due ETF sono state molto diverse:

- UST ha generato un CAGR lordo del 15,3%.

- LQQ ha registrato un CAGR lordo del 25,95%.

Emerge un aspetto particolarmente interessante: il CAGR dell'ETF a leva non è il doppio di quello tradizionale (che sarebbe stato il 30,6%). Questo fenomeno è dovuto al cosiddetto "decay effect" o effetto di decadimento, conseguenza del costo di finanziamento per la ricalibrazione giornaliera della leva, dalla volatilità del mercato e del TER dell’ETF.

Alla luce di quanto abbiamo esaminato nei capitoli precedenti, possiamo apprezzare la straordinarietà di questi rendimenti: l'ETF a leva ha generato un CAGR superiore di ben 10,65 punti percentuali rispetto alla versione tradizionale.

Un CAGR inferiore al doppio di quello dell’indice replicato ha prodotto risultati incredibili: il rendimento cumulato dell'ETF LQQ ha raggiunto il 7.654,84%, più che quintuplicando il 1.366,73% ottenuto dall'ETF non in leva.

Per tradurre questi numeri in termini più concreti:

- 100.000 euro investiti in UST nel giugno 2006 sarebbero diventati circa 1.466.730 euro.

- La stessa somma investita in LQQ avrebbe raggiunto circa 7.754.840 euro.

Graficamente:

Questo risultato conferma, ancora una volta, il potente impatto del rendimento marginale nel lungo periodo.

Ma come funziona concretamente questo ETF? Come riesce a generare un risultato del genere?

L'Amundi Nasdaq-100 Daily (2x) Leveraged UCITS ETF opera attraverso un meccanismo di leva giornaliera, ricalcolata quotidianamente secondo la formula dell'indice di riferimento.

L'obiettivo è offrire il doppio della performance giornaliera del Nasdaq-100 (NDX), al netto dei costi di finanziamento.

In termini pratici, questo significa che se l’indice Nasdaq-100 sale del 2% in una giornata, l'ETF punta a crescere del 4%. Al contrario, se il Nasdaq-100 scende del 2%, l'ETF registrerà una diminuzione del 4%.

Il processo di ricalcolo giornaliero produce effetti significativi sui rendimenti dell'ETF quando si considerano periodi superiori a un giorno. Due aspetti, in particolare, meritano attenzione:

- Effetto della capitalizzazione composta (compounding effect). Il ricalcolo quotidiano della leva innesca un processo di capitalizzazione composta: i rendimenti vengono calcolati giornalmente sul valore aggiornato dell'ETF. Questo meccanismo può generare rendimenti che si discostano significativamente dal semplice raddoppio della performance del Nasdaq-100 su periodi più estesi.

- Impatto della volatilità (volatility drag). La ricalibrazione giornaliera rivela tutta la sua complessità nei mercati volatili. Anche in presenza di un trend positivo del Nasdaq-100, un'elevata volatilità può erodere il valore patrimoniale netto dell'ETF a causa dell'effetto cumulato delle perdite giornaliere.

Per comprendere meglio come questi effetti operino nella pratica, analizziamo tre scenari che ci aiuteranno a capire l'impatto della leva in diverse condizioni di mercato:

- Scenario 1: mercato in crescita con una correzione. Se il Nasdaq-100 aumenta del 10% il primo giorno e scende del 5% il secondo, l'ETF in leva 2x ottiene un rendimento complessivo dell'8%: (1 + 20%) × (1 − 10%) − 1 = 1,2 × 0,90 − 1 = 1,08 − 1 = 0,08 = +8%. Il Nasdaq-100, invece, avrebbe guadagnato il 4,5%: (1 + 10%) × (1 − 5%) − 1 = 1,1 × 0,95 − 1 = 1,045 − 1 = 0,045 = +4,5%. In questo caso, i guadagni si sarebbero amplificati grazie alla leva.

- Scenario 2: mercato in discesa. Se il Nasdaq-100 scende del 5% per due giorni consecutivi, l'ETF in leva 2x diminuirebbe del 19%: (1 − 10%) × (1 − 10%) − 1 = 0,90 × 0,90 − 1 = 0,81 − 1 = −0,19 = −19%. Il Nasdaq-100, invece, avrebbe perso il 9,75%: (1 − 5%) × (1 − 5%) − 1 = 0,95 × 0,95 − 1 = 0,9025 − 1 = −0,0975 = −9,75%. In tale situazione, le perdite si sarebbero amplificate a causa della leva.

- Scenario 3: mercato molto volatile. Si tratta di una situazione particolarmente interessante perché mostra come la volatilità e il ricalcolo giornaliero possano portare a perdite nell'ETF anche se il Nasdaq-100 registra un rendimento positivo nel periodo. Se il Nasdaq-100 guadagnasse il 20% il primo giorno e perdesse il 16% il secondo, l'ETF in leva 2x registrerebbe una perdita del 4,8%: (1 + 40%) × (1 − 32%) − 1 = 1,40 × 0,68 − 1 = 0,952 − 1 = −0,048 = −4,8%. Il Nasdaq-100, invece, avrebbe guadagnato lo 0,8%: (1 + 20%) × (1 − 16%) − 1 = 1,20 × 0,84 − 1 = 1,008 − 1 = 0,008 = +0,8%.

Il compounding effect, amplificato dalla volatilità di mercato, può generare risultati molto diversi da quelli che un investitore potrebbe intuitivamente attendersi dall'utilizzo della leva.

Il terzo scenario analizzato è estremamente illuminante: a fronte di un rendimento dell'indice dello 0,8% in due giorni, un investitore potrebbe logicamente aspettarsi che l'ETF con leva 2x generi un guadagno dell'1,6%. In realtà, come abbiamo visto, il meccanismo di ricalcolo giornaliero porta a una perdita del 4,8%.

Questa discrepanza testimonia l'importanza di una profonda comprensione dei meccanismi sottostanti gli ETF a leva prima di includerli nel proprio portafoglio.

Per valutare in modo più rigoroso il comportamento degli ETF a leva, abbiamo condotto un'analisi dei rendimenti rolling a 5 e 10 anni.

A differenza di un'analisi tradizionale, che considera solo l'intero periodo, questa metodologia esamina tutti i possibili intervalli di 5 e 10 anni, offrendo una prospettiva più completa delle performance.

Vediamo i rendimenti rolling a 5 anni:

Il periodo analizzato si è rivelato particolarmente favorevole per gli investimenti a leva sul Nasdaq-100.

L'analisi dei rendimenti rolling a 5 anni mostra risultati sorprendenti:

- UST (senza leva). Media: 130,31%; Massimo: 216,64%; Minimo: 0,08%.

- LQQ (ETF a leva 2x). Media: 311,11%; Massimo: 815,06%; Minimo: 0,90%.

Il grafico dei rendimenti rolling a 10 anni è il seguente:

I rendimenti medi, massimi e minimi sarebbero stati i seguenti:

- UST (senza leva). Media: 436,10%; Massimo: 705,37%; Minimo: 158,00%.

- LQQ (ETF a leva 2). Media: 1.594,79%; Massimo: 3.868,25%; Minimo: 405,23%.

È importante mantenere un approccio equilibrato di fronte a questi risultati straordinari. Come vedremo nell'analisi seguente, tali performance non sono un’eccezione ma neppure la regola.

I dati successivi metteranno in luce perché abbiamo costantemente sottolineato i rischi significativi degli investimenti a leva.

Quali risultati avrebbe prodotto una leva più aggressiva sul principale indice azionario mondiale?

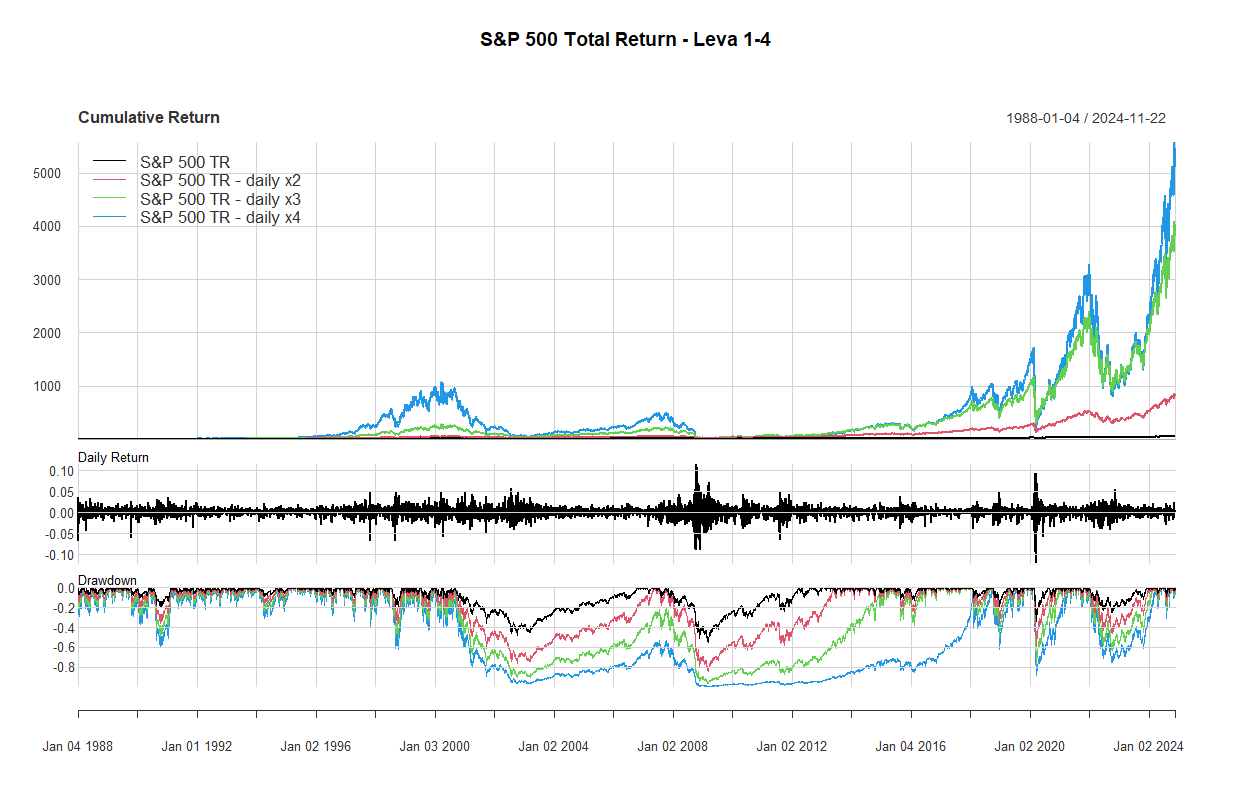

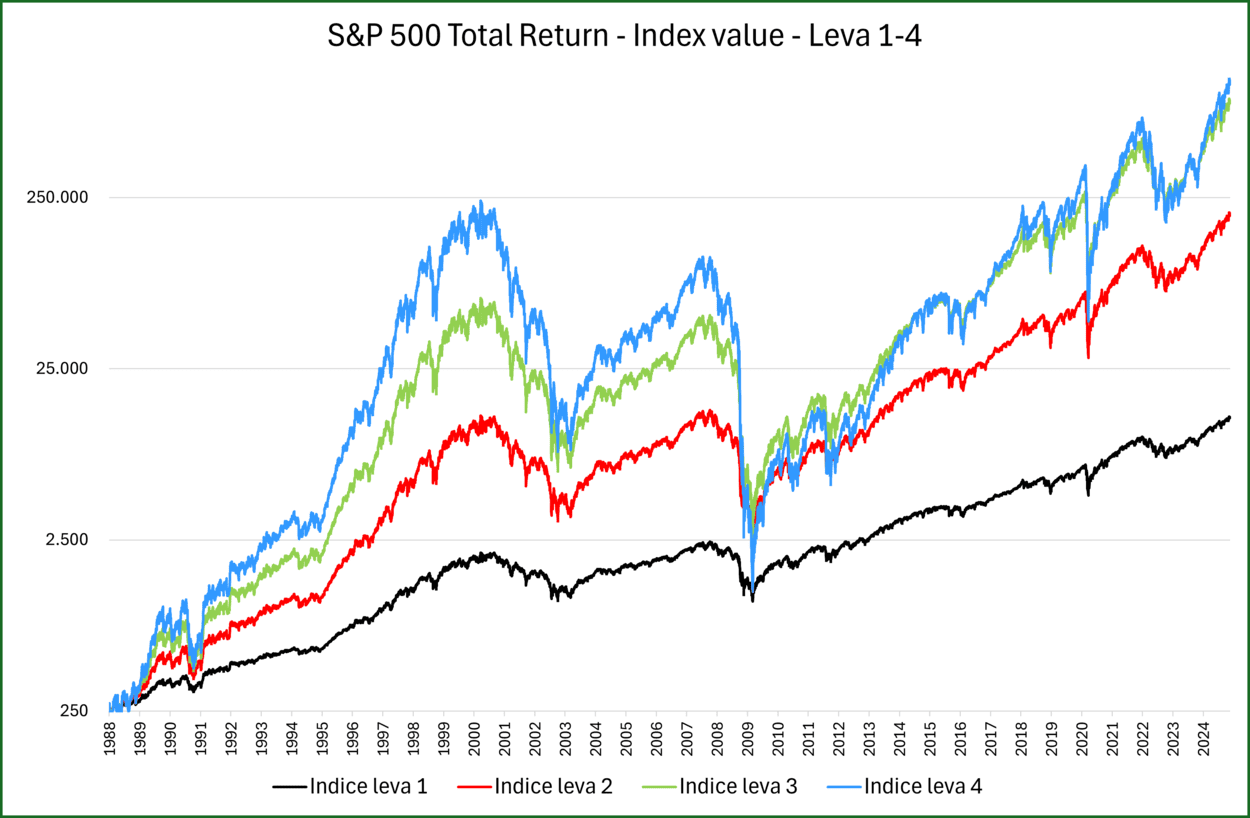

Per rispondere a questa domanda, abbiamo condotto una simulazione utilizzando i dati dello S&P 500 Total Return dal 1988 ad oggi, testando l'impatto di leve crescenti (2x, 3x e 4x).

Il grafico seguente mostra l'evoluzione di ipotetici indici con leva 2x, 3x e 4x, confrontati con l'indice non in leva.

È importante precisare che questa analisi rappresenta una simulazione teorica sui rendimenti giornalieri dell'indice, non il comportamento di ETF reali.

I risultati vanno quindi considerati come un'approssimazione per eccesso, non tenendo conto dei costi di gestione e di finanziamento che un ETF dovrebbe sostenere.

Ecco il grafico:

Il grafico lineare rivela un quadro apparentemente sorprendente. L'indice non in leva appare quasi piatto, a malapena distinguibile dall'asse delle X. Persino la versione con leva 2x sembra modesta in confronto alle performance spettacolari delle leve 3x e 4x, che raggiungono livelli vertiginosi.

La maggior leva sembrerebbe premiare nettamente un ipotetico investitore che avesse deciso di seguire questa strategia di investimento, ma non è proprio così. La parte bassa del grafico evidenzia infatti i drawdown subiti da questi indici:

- S&P 500 TR: −55,25%, di massimo drawdown, con un underwater period di 1.158 giorni.

- S&P 500 TR 2x: –83,74%, con un underwater period di 1.445 giorni.

- S&P 500 TR 3x: –96,22%, con un underwater period di 3.907 giorni.

- S&P 500 TR 4x: –99,48%, con un underwater period di 4.981 giorni.

Queste cifre raccontano una brutale verità: se già il drawdown della versione 2x metterebbe a dura prova anche l'investitore più temerario, le perdite massime delle versioni 3x e 4x risultano semplicemente insostenibili.

Inoltre, 20 anni per recuperare una perdita (nel caso della leva 4x) rappresentano un periodo che va ben oltre la capacità di resistenza di qualsiasi investitore.

La scala logaritmica del grafico seguente mostra la persistenza di una volatilità straordinariamente elevata degli indici in leva, costante lungo tutto l'orizzonte temporale analizzato:

L'incremento della leva amplifica drasticamente la volatilità: dall'iniziale 17,67% dell'S&P 500 TR, si arriva al 35,34% con leva 2x, al 53,02% con leva 3x, fino a raggiungere il picco del 70,69% con leva 4x.

Per apprezzare la magnitudine dei numeri più alti, basti pensare che una volatilità del 70,69% implica che oscillazioni giornaliere del ±5% siano la norma piuttosto che l'eccezione.

È inoltre interessante notare come la volatilità scali in modo quasi perfettamente lineare con il fattore di leva, a differenza dei rendimenti che seguono dinamiche più complesse per effetto della capitalizzazione composta e del decay effect.

Per completare il quadro, esaminiamo i risultati dell'analisi rolling, concentrandoci inizialmente sul periodo di 5 anni:

Il grafico dei rendimenti rolling a 5 anni mostra dei picchi molto pronunciati, mentre le performance negative appaiono meno evidenti, schiacciate verso lo zero.

Per comprendere meglio la dinamica dei rendimenti quinquennali, analizziamo i valori chiave di questi ipotetici indici (medi, massimi e minimi):

- S&P 500 TR (senza leva). Media: 72,27%; Massimo: 240,50%; Minimo: −34,53%.

- S&P 500 TR (2x). Media: 189,59%; Massimo: 934,22%; Minimo: –66,71%.

- S&P 500 TR (3x). Media: 379,96%; Massimo: 2.698,81%; Minimo: –86,96%.

- S&P 500 TR (4x). Media: 680,23%; Massimo: 6.634,27%; Minimo: –96,12%.

Questo è invece il grafico dei rendimenti rolling a 10 anni:

L'analisi dei rendimenti rolling a 10 anni rivela un pattern simile a quello su 5 anni, ma amplificato: picchi straordinari, particolarmente pronunciati con leva 4x, si alternano a lunghi periodi di apparente stagnazione.

Tuttavia, questi periodi "piatti" nascondono spesso perdite significative:

- S&P 500 TR (senza leva). Media: 177,46%; Massimo: 526,64%; Minimo: −39,94%.

- S&P 500 TR (2x). Media: 608,68%; Massimo: 3.077,64%; Minimo: −77,34%.

- S&P 500 TR (3x). Media: 1.623,95%; Massimo: 12.921,08%; Minimo: −94,68%.

- S&P 500 TR (4x). Media: 3.883,75%; Massimo: 42.907,68%; Minimo: −99,23%.

Questi dati rivelano un paradosso affascinante: mentre la leva 2x mantiene una sorta di sopportabile, anche se estrema, aggressività, triplicare o quadruplicare la leva non produce un semplice aumento proporzionale del rischio, ma un vero e proprio stravolgimento della natura stessa di investimento.

Lo stravolgimento deriva dalla natura stessa di un investimento decennale i cui possibili rendimenti spaziano da una moltiplicazione eccezionale del capitale (130/430 volte l'investimento iniziale, con guadagni del 12.921%/42.907%) a una perdita quasi totale (−95%/−99%).

Anche se questi rappresentano gli scenari più estremi, una simile ampiezza di risultati possibili trasforma la natura stessa dell'operazione: da investimento finanziario a vera e propria scommessa.

Nel suo insieme, la nostra analisi rivela aspetti fondamentali sull'utilizzo della leva:

- Il limite della sostenibilità. Un ipotetico indice con leva 5x avrebbe portato alla perdita totale del capitale investito a causa del crollo superiore al 20% dello S&P 500 registrato nel tristemente famoso Black Monday del 19 ottobre 1987. Questo fenomeno evidenzia l'esistenza di un “limite naturale” alla leva utilizzabile. Tale limite si applica anche a indici ampi e diversificati come lo S&P 500.

- L'amplificazione dei drawdown. Come abbiamo visto, gli indici con leva 3x e 4x possono generare rendimenti potenzialmente eccezionali, ma anche i loro drawdown raggiungono proporzioni estreme, che li rendono praticamente inutilizzabili per la maggior parte degli investitori. La magnitudine di queste perdite temporanee evidenzia come anche piccoli incrementi del fattore di leva possano produrre aumenti esponenziali del rischio.

- Il compromesso della leva 2x. L'analisi suggerisce che la leva 2x rappresenti un punto di equilibrio interessante tra amplificazione dei rendimenti e gestibilità dei rischi. Questo conferma quanto emerso dal paper citato più avanti sulla relativa efficacia della leva 2x sui mercati azionari statunitensi.

La nostra simulazione evidenzia un principio fondamentale: esiste un limite superiore alla leva utilizzabile, oltre il quale il rischio di rovina diventa concreto.

La scelta del livello di leva non dovrebbe assolutamente basarsi sul potenziale di rendimento: piuttosto, è fondamentale valutare la propria capacità di resistere agli inevitabili periodi di stress dei mercati.

Il fatto che un indice ampio e diversificato come lo S&P 500 possa perdere oltre il 20% in un singolo giorno sottolinea l'importanza di mantenere sempre un approccio prudente all'utilizzo della leva, anche quando si investe su strumenti apparentemente sicuri e diversificati.

Gli strumenti finanziari a leva sono caratterizzati da elevata complessità e rischi significativi. Per questo motivo, dovrebbero essere considerati esclusivamente da investitori che hanno tre requisiti essenziali: una profonda comprensione del meccanismo di ricalcolo giornaliero e della capitalizzazione composta, e un’elevatissima tolleranza al rischio.

I rischi principali degli ETF a leva possono essere così sintetizzati:

- Amplificazione delle perdite. La leva che amplifica i guadagni opera allo stesso modo sulle perdite. Un esempio concreto: durante il crollo del 2008, mentre l’ETF UST (Nasdaq-100) ha registrato un drawdown del –46%, il LQQ (Nasdaq-100 in leva 2x) ha subito una perdita del –76%.

- Decay effect. Nei periodi caratterizzati da elevata volatilità senza una direzione definita del mercato, l'ETF a leva può perdere valore anche quando l'indice sottostante rimane sostanzialmente invariato.

- Rischio di rovina. Con una leva 2x, un crollo del 50% dell'indice sottostante si tradurrebbe nella perdita totale del capitale investito. Sebbene un simile ribasso giornaliero sia altamente improbabile anche per un indice volatile come il Nasdaq-100, la leva potrebbe amplificare una serie di perdite giornaliere significative, conducendo a drawdown ben peggiori di un –76%.

- Costi elevati. Gli ETF a leva comportano commissioni di gestione più alte. Nel nostro caso, il TER dell'UST è dello 0,22%, mentre quello dell'LQQ sale allo 0,60%.

La maggior variabilità dell'ETF a leva emerge chiaramente anche dall'analisi della volatilità, l'indicatore di rischio più utilizzato. Nei 16 anni considerati, mentre UST ha registrato una volatilità del 20,24%, l'ETF in leva 2x ha mostrato una volatilità quasi doppia, raggiungendo il 39,60%.

Il paper Alpha Generation and Risk Smoothing Using Managed Volatility offre spunti interessanti sull'utilizzo della leva con strategie più sofisticate.

L’autore propone un approccio dinamico basato su tre principi:

- Incremento della leva in periodi di bassa volatilità.

- Riduzione della leva quando la volatilità aumenta.

- Mantenimento di una volatilità target costante.

Questo approccio, noto come "volatility targeting", rientra nell'ambito della gestione attiva e non è oggetto della nostra analisi.

Quello che abbiamo trovato interessante, invece, è l’analisi svolta nelle pagine iniziali del paper:

- La leva non è necessariamente un elemento da evitare nelle strategie di lungo termine, sebbene rimanga uno strumento adatto solo a investitori esperti e da utilizzare con particolare prudenza.

- Il "volatility drag" viene amplificato negli ETF a leva, ma non produce sempre conseguenze negative. Quando il sottostante mostra una crescita sufficientemente robusta, può compensare l'effetto della maggiore volatilità, permettendo all'ETF di generare comunque rendimenti positivi.

- La leva 2x si è rivelata particolarmente efficace sui mercati azionari, specialmente quelli statunitensi.

- La leva non genera alpha: amplifica sia i rendimenti sia la volatilità, lasciando sostanzialmente invariato il rendimento aggiustato per il rischio. Nella nostra analisi precedente, l’indice di Sharpe dell’ETF senza leva nel periodo considerato è stato pari a 0,76, mentre quello dell’ETF in leva 0,66.

La leva finanziaria può fungere da potente amplificatore della performance di lungo periodo, ma richiede una profonda comprensione dei meccanismi sottostanti e una gestione rigorosa.

Il caso degli ETF sul Nasdaq-100 evidenzia come, in determinate condizioni di mercato e su orizzonti temporali estesi, la leva possa produrre risultati eccezionali. Tuttavia, questi risultati non devono far perdere di vista gli alti rischi ad essa associati.

La leva finanziaria rappresenta quindi uno strumento avanzato che, utilizzato con consapevolezza e disciplina, può contribuire a massimizzare il rendimento marginale nel lungo periodo.

Data la sua complessità e i rischi intrinseci, dovrebbe essere considerata esclusivamente da investitori esperti con una solida comprensione dei mercati finanziari.

9. L'impatto dell'inflazione

")

«People invest in stocks for two opposite reasons: in hope and confidence in the future of an enterprise or in fear that the value of their capital will be lost through inflation».

Bernard Baruch

Nella valutazione dei rendimenti finanziari, c'è un fattore spesso sottovalutato ma di fondamentale importanza: l'inflazione.

Silenziosa e inesorabile, l’inflazione erode il valore reale dei guadagni ottenuti da un investimento finanziario.

Più precisamente, l’inflazione rappresenta l’aumento generale dei prezzi che, nel tempo, riduce il potere d'acquisto del denaro. Per questo motivo, considerare solo il rendimento nominale può risultare ingannevole.

Per comprendere l'effettivo valore di un investimento, occorre calcolare il rendimento reale, che tiene conto dell’inflazione e mostra la crescita effettiva del capitale.

La formula per il calcolo del rendimento reale è la seguente:

\begin{equation} Rendimento\:reale=\frac{1 + Rendimento\:nominale}{1 + Tasso\:di\:inflazione}-1 \end{equation}

Se, ad esempio, si consegue un rendimento nominale del 7% in un anno con un'inflazione del 2%, il rendimento reale sarà:

\begin{equation} Rendimento\:reale=\frac{1 + 0,07}{1 + 0,02}-1 = 0,0490 = 4,90\% \end{equation}

L'inflazione ha dunque eroso una parte significativa del guadagno ottenuto.

Il rendimento reale non equivale alla semplice differenza tra rendimento nominale e inflazione (7% − 2% = 5%). Questa approssimazione, tuttavia, spesso basta per avere una stima indicativa.

L'inflazione, pur essendo una variabile fuori dal nostro controllo diretto e potenzialmente correlata ad alcuni strumenti in portafoglio, impatta diversamente sulle varie tipologie di investimento.

Quanto più un portafoglio è conservativo e a basso rendimento, tanto maggiore sarà l'effetto dell'inflazione, poiché incide di più sui rendimenti contenuti.

Con un rendimento nominale del 3% e un'inflazione del 2%, il rendimento reale si riduce allo 0,98%, circa il 33% del valore nominale. Al contrario, con un rendimento nominale del 7% e un'inflazione del 2%, il rendimento reale raggiunge il 4,90%, pari al 70% del valore nominale.

In questo caso, l'impatto dell'inflazione risulta percentualmente minore, erodendo solo un terzo del rendimento nominale.

Di conseguenza, l'inflazione colpisce con maggior forza i portafogli più prudenti. Chi non investe affatto subisce conseguenze ancora più severe: col passare del tempo, l'eventuale liquidità detenuta si deprezza inesorabilmente in termini reali.

Indipendentemente da questo, un investitore deve capire che, se è vero che può ottimizzare diversi elementi del proprio portafoglio per incrementare il CAGR, non può però eliminare l'inflazione. Si tratta di un costo universale, variabile nel tempo, che colpisce ogni investitore indistintamente: dai più sofisticati ai più inesperti, dai più attenti ai costi ai più sprovveduti.

Proprio per questo, è fondamentale ottimizzare tutte le altre variabili sotto il nostro controllo: ogni punto percentuale risparmiato sulle commissioni o guadagnato attraverso scelte di investimento più efficienti contribuisce a contrastare questa inevitabile erosione del capitale.

Un portafoglio dovrebbe idealmente almeno preservare il proprio potere d'acquisto nel lungo periodo. Un approccio troppo prudente potrebbe compromettere questo obiettivo.

Includere l'inflazione nel processo di investimento diventa quindi fondamentale per evitare la sovrastima dei guadagni e per compiere scelte più consapevoli.

Solo così è possibile strutturare un portafoglio in grado di conservare il proprio valore reale nel tempo.

L'inflazione ci insegna che nella gestione del risparmio non esistono scelte neutre: anche l'apparente sicurezza della liquidità cela un rischio concreto, che ci deve spingere a investire non necessariamente per speculazione, ma per la necessità di tutelare il valore reale del nostro capitale.

10. L'impatto fiscale

")

«La forza dei governi è inversamente proporzionale al peso delle imposte».

Émile de Girardin

In Italia, le plusvalenze da investimenti azionari sono tassate al 26%, mentre per le obbligazioni governative italiane e quelle emesse dai paesi appartenenti alla "white list", l'aliquota si riduce al 12,5%.

Per calcolare il rendimento nominale netto di un investimento, occorre quindi detrarre le imposte dalle plusvalenze.

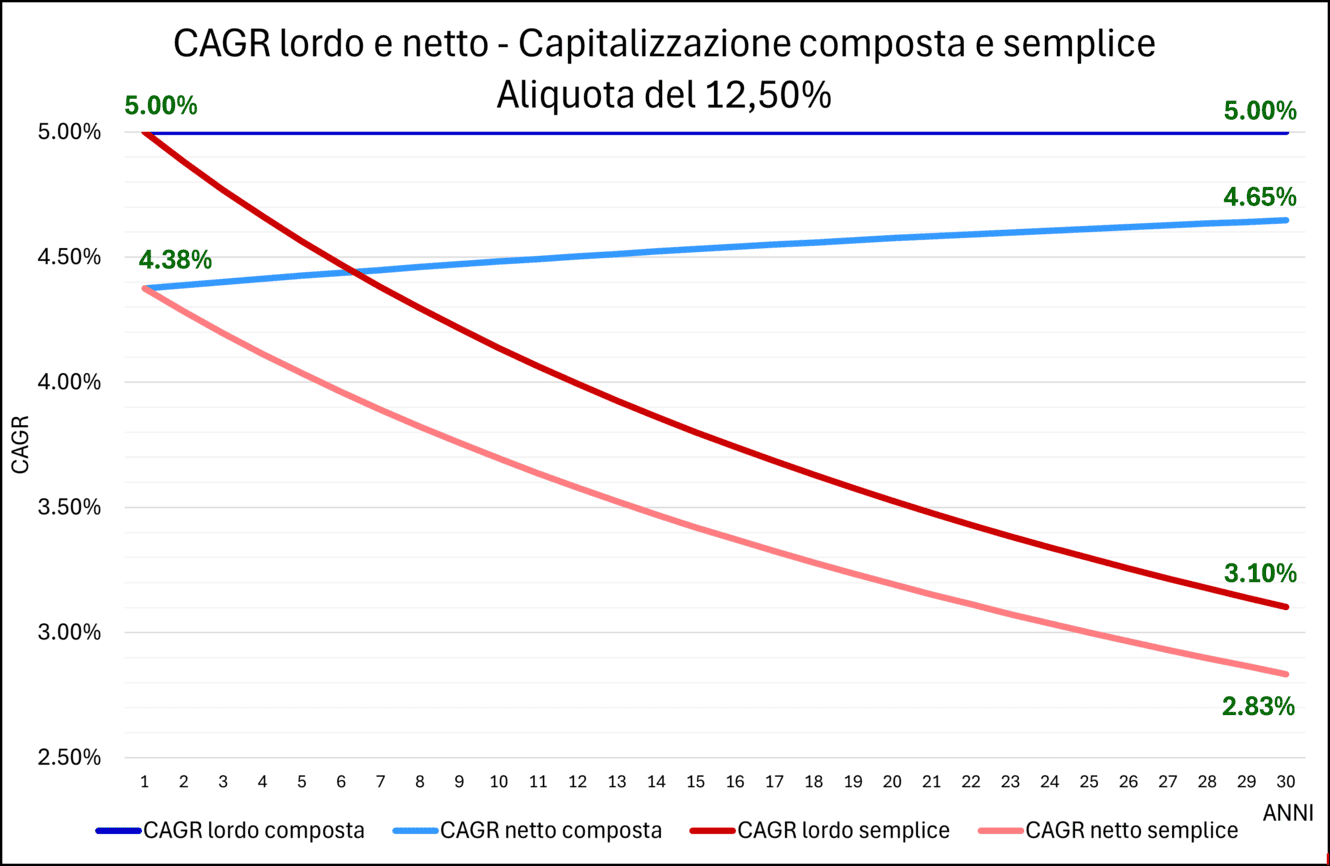

Consideriamo un portafoglio obbligazionario con rendimento lordo costante del 5% annuo, mantenuto per 30 anni e soggetto a un'imposta del 12,5%. Esaminiamo due scenari:

- Capitalizzazione composta: le cedole vengono reinvestite integralmente nello stesso portafoglio, senza tassazione immediata. In caso di regime amministrato, le imposte vengono pagate soltanto al momento del disinvestimento.

- Capitalizzazione semplice: le cedole subiscono una tassazione del 12,5% e vengono distribuite. Il loro valore netto, anche se non speso, non viene reinvestito.

Il grafico seguente mostra l'evoluzione del CAGR lordo e netto nei due regimi di capitalizzazione:

Le linee blu rappresentano il CAGR lordo e netto in regime di capitalizzazione composta. Mentre il CAGR lordo resta stabile al 5%, quello netto cresce nel tempo:

- Nel primo anno, le due modalità di capitalizzazione producono risultati identici. Il rendimento netto è: 5% − (12,5% di 5%) = 5% − 0,625% = 4,375% ≈ 4,38%.

- Dopo 30 anni, il CAGR netto della capitalizzazione composta raggiunge il 4,65%, mentre quello della capitalizzazione semplice scende al 2,83%.

Questo risultato si spiega con il reinvestimento annuale che genera rendimenti aggiuntivi nel tempo. Più è lungo il periodo di investimento, maggiore sarà il capitale accumulato grazie alla capitalizzazione composta. Di conseguenza, diminuisce l'impatto della tassazione sul CAGR.

Per questo motivo, è importante evitare un errore frequente: calcolare il CAGR netto sottraendo semplicemente il 12,5% o il 26% dal CAGR lordo.

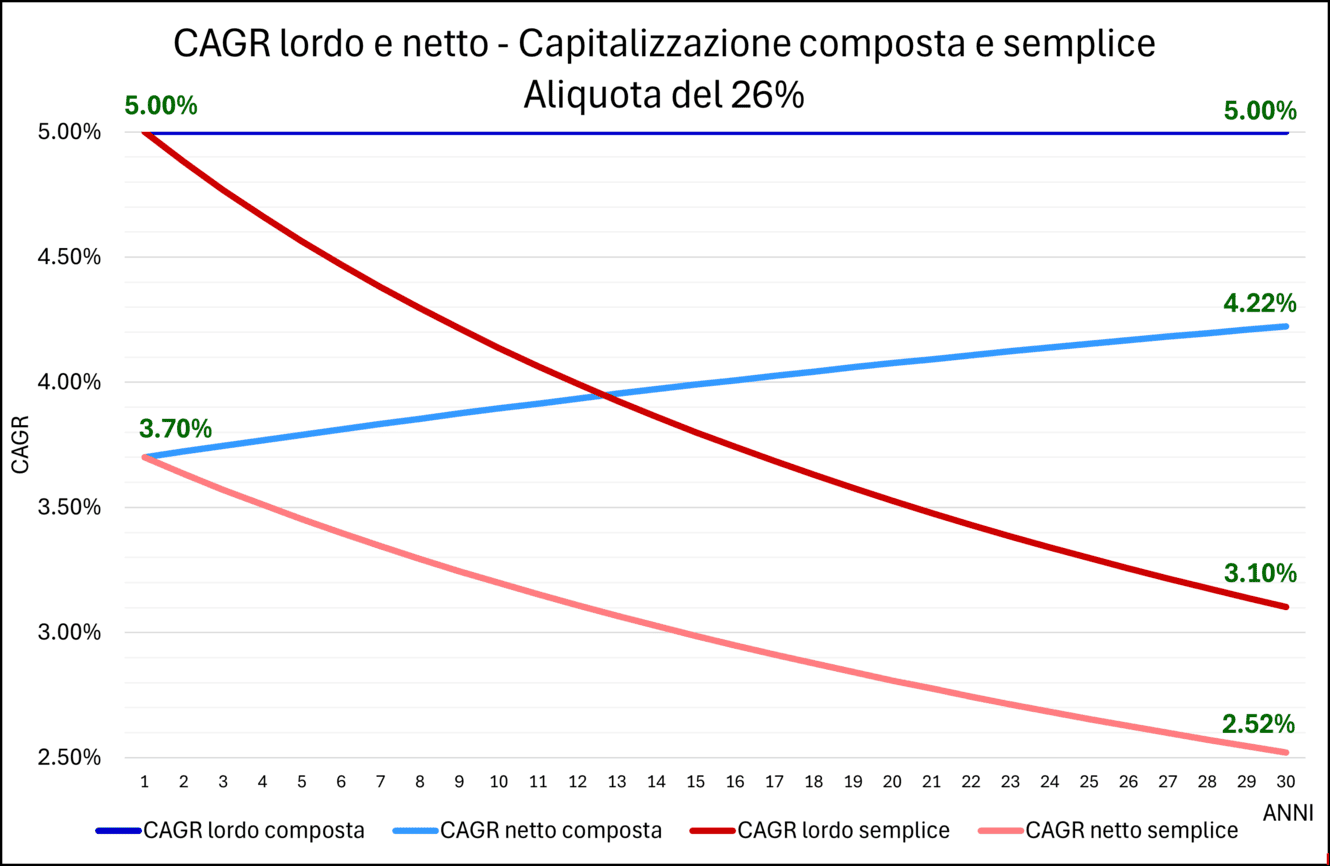

A conferma di quanto esposto, proponiamo il grafico precedente applicando un'aliquota d'imposta del 26%:

Anche in questo caso, solo nel primo anno si osserva:

- Una perfetta corrispondenza tra il CAGR lordo nelle due modalità di capitalizzazione.

- Un CAGR netto pari al CAGR lordo diminuito del 26%: 5% − 1,30% = 3,70%. Negli anni successivi, mentre il CAGR netto con capitalizzazione semplice decresce, quello con capitalizzazione composta aumenta in proporzione alla durata dell’investimento.

La fiscalità negli investimenti non è un semplice calcolo matematico, ma una variabile strategica che – ancora una volta – premia la pazienza e la visione di lungo periodo.

Si tratta di un elemento che ci ricorda come la gestione efficiente del carico fiscale sia parte integrante del processo di investimento.

11. Ma è davvero possibile investire nel lungo periodo?

")

«Chi non può quel che vuol, quel che può voglia».

Leonardo da Vinci

Abbiamo esaminato l'importanza del lungo periodo e i suoi effetti sul capitale investito, ma non possiamo ignorare un aspetto fondamentale: quanto sia difficile, nella pratica, mantenere un investimento per 20 o 30 anni.

I dati del mercato azionario americano rivelano una tendenza inequivocabile: il periodo medio di detenzione delle azioni si è drasticamente ridotto negli ultimi decenni.

Se negli anni '70 un titolo azionario rimaneva mediamente nel portafoglio di un investitore per circa 5 anni, oggi questo periodo è sceso a meno di un anno, come mostra il seguente grafico:

Periodo medio di detenzione delle azioni in anni (NYSE e Nasdaq) dal 1975 al 2022. Fonte: WFE, IMF.

Questa tendenza non riflette solo l'evoluzione tecnologica, che ha reso le operazioni di trading più accessibili e immediate, ma anche un profondo cambiamento nella mentalità degli investitori, sempre più orientati al breve termine.

Se solo una minoranza di investitori riesce effettivamente a mantenere un investimento nel lungo periodo, ha senso parlarne così tanto?

La risposta è semplice: la difficoltà nel raggiungere un obiettivo non ne diminuisce la validità o l’importanza.

Le statistiche confermano che pochi investitori mantengono con successo una strategia di lungo termine. Questo dato potrebbe sembrare scoraggiante, ma svela una verità essenziale: è proprio questa ristretta minoranza che si porta a casa i risultati migliori.

La difficoltà pratica non invalida la teoria. Al contrario, la rende più preziosa, delineando un percorso che, pur essendo impegnativo, conduce a risultati superiori.

Il lungo periodo presenta un paradosso della consulenza finanziaria: se da un lato favorisce le commissioni ricorrenti e gli interventi tattici che spesso le giustificano, dall'altro rappresenta l'orizzonte temporale che minimizza il rischio di perdita e massimizza le probabilità di successo.

Alla luce di quanto discusso nei capitoli precedenti, il paradosso emerge con chiarezza: più elevate sono le commissioni di gestione e frequenti gli interventi tattici sul portafoglio, maggiore è il rischio di compromettere proprio quei benefici del lungo periodo che si intendeva sfruttare.

La storia dei mercati finanziari è nota: all'aumentare del periodo di investimento, diminuisce la probabilità di subire perdite, specialmente per i portafogli diversificati.

Considerando il solo mercato azionario americano dal 1871 a oggi, su periodi di un anno gli investimenti con rendimento reale negativo rappresentano il 31% del totale. Su dieci anni, questa percentuale scende all'11%, mentre su vent'anni si riduce allo 0,06%.

Su periodi ancora più estesi, non si sono mai registrate perdite in termini reali.

I grafici seguenti mostrano l'evoluzione dei rendimenti cumulati rolling appena descritti:

Il dato assume ancora maggior rilevanza considerando che questo periodo include eventi drammatici come la Grande Depressione, due Guerre Mondiali, la stagflazione degli anni '70 e le due gravi crisi (dotcom e subprime) del primo decennio degli anni 2000.

Naturalmente, questi dati storici non garantiscono l'impossibilità futura di periodi negativi superiori ai vent'anni, ma evidenziano la notevole resilienza del mercato azionario nel lungo termine.

In questo scenario, qual è il vero ruolo di un consulente finanziario?

Il suo valore non sta nei continui aggiustamenti tattici o nei tentativi di battere il mercato. Anche se può guidare il cliente verso una strategia adeguata, la capacità di mantenerla nel tempo dipende principalmente dalla consapevolezza dell'investitore stesso.

Contrariamente all'opinione comune, riteniamo che sia la profonda comprensione dei meccanismi di mercato, più che il supporto esterno, a permettere di evitare gli errori comportamentali più comuni e mantenere la lucidità necessaria sia nelle fasi di panico che in quelle di euforia.

Se è vero che solo una minoranza degli investitori mantiene con successo una strategia di lungo periodo, è altrettanto vero che questa minoranza non è predeterminata: non si tratta di un club esclusivo per pochi eletti, né richiede doti straordinarie o competenze specialistiche.

È invece un gruppo accessibile a chiunque dimostri la volontà di comprendere e la determinazione di applicare gli insegnamenti ricevuti.

Le analisi presentate in questo articolo forniscono proprio alcuni degli strumenti necessari per farne parte: una profonda comprensione del rendimento marginale e del suo impatto nel tempo può rivelarsi decisiva nei momenti di incertezza.

Chi ha realmente assimilato questi concetti, chi ha compreso come anche minime differenze di rendimento possano amplificarsi notevolmente nel lungo periodo, svilupperà naturalmente la disciplina necessaria per mantenere la rotta nella giusta direzione.

È fondamentale accettare l'inevitabilità di periodi caratterizzati da forte volatilità e perdite significative, resistere all'influenza delle mode passeggere e del "rumore" di mercato, ma soprattutto possedere quella consapevolezza che deriva dalla vera comprensione dei meccanismi analizzati.

Esiste infine un principio essenziale da non dimenticare: è il capitale investito che deve essere al servizio dell'investitore, non il contrario. Per quanto sia importante mantenere una prospettiva di lungo termine, la vita resta intrinsecamente imprevedibile.

Se circostanze straordinarie richiedono di liquidare parte o tutto il portafoglio, questo non deve essere vissuto né come un fallimento personale, né come anni di lavoro buttati via.

L'incertezza caratterizza tanto i mercati quanto la nostra vita: possiamo trovarci ad affrontare situazioni impreviste che richiedono l'utilizzo del capitale investito. Fa parte della naturale imprevedibilità dell'esistenza che accomuna tutti noi.

Il lungo periodo rimane un obiettivo da perseguire con determinazione, ricordando però che i nostri investimenti sono uno strumento al nostro servizio, non un vincolo che ci imprigiona.

Quanto analizzato in questo articolo, in particolare la profonda comprensione dell'importanza del rendimento marginale e dei suoi meccanismi matematici, dovrebbe fornire a ogni investitore una solida motivazione per sviluppare la disciplina necessaria a sfruttare al meglio il lungo periodo.

In questa prospettiva, il lungo periodo si rivela non solo come strategia d'investimento ideale per gli investimenti finanziari, ma come un percorso che richiede pazienza e consapevolezza, nonché la capacità di resistere alle pressioni emotive senza perdere di vista i propri obiettivi.

12. Conclusioni

")

«What the human being is best at doing is interpreting all new information so that their prior conclusions remain intact».

Warren Buffett

Il nostro viaggio nel mondo della capitalizzazione composta e del rendimento marginale svela una verità tanto semplice quanto potente: il lungo periodo, sulla cui importanza abbiamo tanto insistito, è fondamentale ma da solo non basta. Sono i dettagli a fare la differenza.

Abbiamo compreso come variazioni apparentemente minime, nel tempo, possono trasformare radicalmente l'esito dei nostri investimenti.

Ripercorriamo i punti essenziali:

- La magia dell'1%. Un solo punto percentuale di rendimento in più all'anno può generare un'enorme differenza nell'arco di due o tre decenni. All'aumentare del CAGR, l'impatto dell'1% marginale cresce in modo più che proporzionale.

- La scelta degli strumenti giusti. L'utilizzo di strumenti finanziari efficienti e a basso costo è la chiave per migliorare significativamente i rendimenti nel lungo periodo.

- Il potere del reinvestimento. Durante la fase di accumulo, prediligere strumenti che reinvestono automaticamente i proventi può rivelarsi determinante, massimizzando l'effetto "valanga" della capitalizzazione composta.

- L'attenzione ai costi. Anche commissioni che sembrano contenute possono erodere considerevolmente i guadagni nel tempo. È fondamentale valutare attentamente ogni costo.

- Considerare inflazione e tasse. Questi fattori esterni possono incidere pesantemente sul rendimento reale. Tenerne conto è essenziale per una pianificazione efficace.

- La prospettiva di lungo termine. Gli effetti del rendimento marginale si amplificano notevolmente con il passare degli anni. Una visione di lungo termine è essenziale per sfruttarne appieno il potenziale.

Questa analisi ci porta a osservare i nostri investimenti da una nuova prospettiva.

Sebbene obiettivi di investimento e propensione al rischio mantengano un ruolo centrale nella costruzione del portafoglio, diventa fondamentale comprendere l'importanza del rendimento marginale e valutare il costo-opportunità di ogni scelta che comporti un aumento dei costi e, di conseguenza, una riduzione del rendimento atteso.

Questo approccio ci guida verso una gestione più consapevole e strategica dei nostri investimenti. Ogni frazione percentuale ha la sua importanza; ogni decisione, anche quella che può sembrare insignificante, può avere un impatto decisivo.

Con la dovuta attenzione e una pianificazione accurata, possiamo sfruttare la forza nascosta del rendimento marginale per ottimizzare i nostri risultati finanziari nel tempo.

Sta a noi tradurre queste conoscenze in azioni concrete per costruire un futuro finanziario più solido e redditizio.

La collezione di articoli sugli "Indici di mercato" contiene:

1. Nascita ed evoluzione degli indici di mercato

2. Definizione, calcolo, costruzione e gestione degli indici di mercato

5. Le differenze tra gli indici Price e Total Return: la necessità di riconsiderare i rendimenti